控股股東股權(quán)質(zhì)押對公司業(yè)績及價值的影響

時間:2017-07-13 來源:m.tupcqcu.cn作者:lgg

第一章引言

第一節(jié)研究背景

股權(quán)具有的公開及可變現(xiàn)屬性,使其成為金融機構(gòu)為股東提供貸款的基本理由,亦是控股股東籌集資金的基本籌碼。隨著我國經(jīng)濟社會的快速發(fā)展,作為新興融資的方式,股權(quán)質(zhì)押的優(yōu)勢被越來越多的人所關(guān)注,控股股東運用股權(quán)質(zhì)押的方式融取資金的現(xiàn)象也日益增多。據(jù)萬得資訊數(shù)據(jù)顯示,截止到 2016 上半年,新三板市場已累計出現(xiàn) 803 筆股權(quán)質(zhì)押,合計質(zhì)押 65.78 億股。而2015 年,新三板市場總共累計發(fā)生股權(quán)質(zhì)押 990 筆,合計質(zhì)押股份數(shù)達到 105.65 億股(表 1-1)。2014 年,新三板全年僅發(fā)生 368 筆股權(quán)質(zhì)押,質(zhì)押股份數(shù)合計為 23.37 億股。可是,伴隨股權(quán)質(zhì)押數(shù)量的上升因其所引發(fā)的相關(guān)風險也隨之漸漸浮現(xiàn)出來。2016 年 3月新三板上市公司楓盛陽被媒體報道,該公司股價已跌破其控股股東股權(quán)質(zhì)押設(shè)定的補倉線且控股股東身陷多起債務(wù)糾紛,資金鏈斷裂,違約風險劇增,投資者利益恐將嚴重受損。因此,對控股股東股權(quán)質(zhì)押的研究也就顯得尤為重要。

...........

第二節(jié)研究意義

本文的研究意義在于:首先,以楓盛陽公司控股股東股權(quán)質(zhì)押爆倉為切入點,分析股權(quán)質(zhì)押造成控制權(quán)與現(xiàn)金流權(quán)分離的具體原因。然后,通過研究兩權(quán)分離的程度如何加劇控股股東與中小股東的代理矛盾,分析誘發(fā)控股股東侵占公司利益的動因。其次,通過分析楓盛陽控股股東股權(quán)質(zhì)押問題導致公司經(jīng)營環(huán)境惡化后對中小股東利益、公司業(yè)績及價值變動的影響,研究楓盛陽控股股東股權(quán)質(zhì)押與公司業(yè)績及價值之間的聯(lián)系,為之后發(fā)生控股股東股權(quán)質(zhì)押行為的企業(yè)、金融機構(gòu)、中小股東和監(jiān)管方等提供有效的參考。股權(quán)質(zhì)押本質(zhì)上是質(zhì)押一種無形的權(quán)力。由于權(quán)力的特殊性質(zhì),使得股權(quán)質(zhì)押之后,大股東不僅依舊能夠保持控股地位,對公司實行有效管理,而且還能融得所需資金,對現(xiàn)金流權(quán)進行提前變現(xiàn)。從這個角度分析,本文提煉出了該研究方向的要點,即是股權(quán)質(zhì)押造成的控制權(quán)與現(xiàn)金流權(quán)這兩種權(quán)利不相匹配的問題。所以本文在探討對公司價值影響因素時,將重點從控股股東運用股權(quán)質(zhì)押方式籌集資金的影響深化為股權(quán)質(zhì)押造成的兩權(quán)分離對公司的影響。在此之前,總結(jié)一下海內(nèi)外專家學者對相關(guān)概念的研究動態(tài)。

.........

第二章股權(quán)質(zhì)押相關(guān)理論及概念界定

第一節(jié)股權(quán)質(zhì)押的相關(guān)理論基礎(chǔ)

委托代理理論是研究股權(quán)質(zhì)押問題的基礎(chǔ)。相比中小股東僅能有限度的獲知少量公司內(nèi)部信息,控股股東直接參與公司日常管理,掌握著公司經(jīng)營決策權(quán)。在公司具體決策制定上,每個不同的選擇代表著不同方面的利益,當控股股東大比例質(zhì)押股權(quán)換取資金之后,其自身利益是否還和公司利益方向一致?做出的經(jīng)營決策是否還能以公司利益為出發(fā)點?因此,探討控股股東股權(quán)質(zhì)押對公司業(yè)績及價值的影響,必須了解控股股東與中小股東的委托代理問題。 1776 年,英國經(jīng)濟學家 Adam Smith 在其傳世經(jīng)典《國富論》中首先探討了企業(yè)委托代理問題。而“委托代理理論”的正式提出則是在 1932 年的美國。當時,美國經(jīng)濟學家 Berle&Means 以非對稱信息博弈論為基礎(chǔ)提出該理論,主要是為了倡導使用專業(yè)人才管理公司以化解企業(yè)主身兼經(jīng)營者所帶來的重大缺陷。委托代理關(guān)系的出現(xiàn),即是因為該理論倡導所有權(quán)與經(jīng)營權(quán)的分離。公司投資者將經(jīng)營權(quán)讓渡給專業(yè)化人才,自己僅保留剩余索取權(quán)。公司所有人作為委托人,經(jīng)營方為代理人,所有人委托經(jīng)營方管理公司并付給其相應(yīng)的報酬,以此構(gòu)成最基本的委托代理關(guān)系。不過,此委托代理關(guān)系自身存有兩個缺陷。第一,是信息的不對稱所帶來的問題。經(jīng)營方掌管著企業(yè)的日常運營,而所有者并不直接介入到公司運作,就經(jīng)營方對公司信息掌握的詳細程度而言,所有者所獲信息相對較少。往往只能管中窺豹,難以全面了解公司情況。第二,是委托人與代理人追求的公司運營目標有所不同。企業(yè)所有者拿出真金白銀投資,所追求的自然是通過企業(yè)價值最大化、股東利益最大化等進行資產(chǎn)增值。而作為代理人的管理方所尋求的是更多薪酬獎金、舒適的辦公環(huán)境及其他隱形福利。委托代理問題也就產(chǎn)生于這種所有者與經(jīng)營者追求差異以及信息不對稱的背景之下。故為解決這種委托人與代理人之間的利益沖突,傳統(tǒng)委托代理理論試圖解析兩者之間的代理成本,以求提出一套行之有效的獎懲制度。之后,在包括 Hart 在內(nèi)的眾多經(jīng)濟學家研究探索之下,傳統(tǒng)委托代理理論越發(fā)完善,成為當時提高企業(yè)管理效率的主流思想。現(xiàn)在稱之為第一類代理問題,即在公司股權(quán)相對分散的情況下,公司所有權(quán)與經(jīng)營權(quán)分離導致的委托代理問題。如何處理企業(yè)主與經(jīng)營方之間的代理矛盾,成本評價公司管理效率的決定因素之一.

.........

第二節(jié)股權(quán)質(zhì)押相關(guān)概念界定

時至今日學術(shù)界對控制權(quán)的認定依舊是各執(zhí)己見,尚未達成共識。以下介紹幾種具有代表性的意見。 第一種,認為其是投票權(quán)的衍生權(quán)利。該觀點認為股東通過所擁有股權(quán)份額投票決定公司發(fā)展戰(zhàn)略等重大事項,以達到控制目的。 第二種,認為其是對公司資產(chǎn)的支配權(quán)。該觀點認為控制權(quán)是可以支配處置企業(yè)所有資產(chǎn)與資源,但并不一定具體擁這些資產(chǎn)的所有權(quán)。 第三種,認為其是可以決定公司經(jīng)營決策的權(quán)利。該觀點認為控制權(quán)是對企業(yè)重大事項的決策權(quán)利,例如投融資、經(jīng)營策略等。它可以直接影響公司發(fā)展方向。 第四種,認為其是母公司對下屬子公司的重大影響權(quán)利。母公司通過施加重大影響參與下屬公司的日常運營,決定其重大決策。 綜合以上各方對控制權(quán)的不同理解,本文將其概括為對公司正常經(jīng)營事務(wù)及戰(zhàn)略發(fā)展的決定權(quán)利。它依附于投票權(quán),但是不一定與所有權(quán)相匹配,可以通過控股地位獲得。通過股權(quán)架構(gòu)的設(shè)計及股份權(quán)利的分級,可以使得用較少所有權(quán)獲得控制地位以擁有對公司控制的權(quán)利。之后分析中,本文將采用 La porta 的計算方式,對股東手中的控制權(quán)進行計算。其計算方法,就是以同一控制鏈條上持股的最小值為最終控制權(quán)。如果同時存在多條控制鏈,則先計算各條控制鏈的控制權(quán),之后取各條控制鏈的數(shù)值求和得出最終控制權(quán)。為了更好理解,下面舉個例子來計算說明。假設(shè)存在一個母公司為 X,X 公司通過單鏈條持有 Y 公司 60%的股份,與此同時,Y 公司又持有 Z 公司 55%的股份,所以取單鏈條上的最低值 55%,即為 X 公司對 Z 公司的控制權(quán)。

...........

第三章新三板上市公司控股股東股權(quán)質(zhì)押對中小股東利益.......19

第一節(jié)楓盛陽控股股東股權(quán)質(zhì)押狀況介紹 ............19

第二節(jié)楓盛陽控股股東股權(quán)質(zhì)押對中小股東利益的影響 ...........25

第三節(jié)股權(quán)質(zhì)押后楓盛陽公司業(yè)績的變化 ............27

一、質(zhì)押對公司經(jīng)營環(huán)境的影響 .......27

二、質(zhì)押前后公司業(yè)績變化 ..........28

第四節(jié)楓盛陽控股股東質(zhì)押前后對公司價值的影響.....29

一、質(zhì)押前后對公司資本市場價值的影響 .........29

二、質(zhì)押對公司價值的其他潛在影響 .............31

第五節(jié)案例小結(jié).............32

第四章研究結(jié)論及建議 .........33

第一節(jié)研究結(jié)論.............33

第二節(jié)對新三板控股股東股權(quán)質(zhì)押風險防范的建議.....34

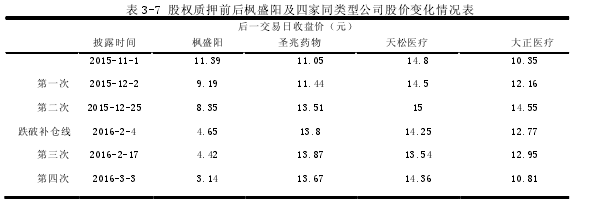

第三章新三板上市公司控股股東股權(quán)質(zhì)押對中小股東利益公司業(yè)績及價值的影響——以楓盛陽公司為例

第一節(jié)楓盛陽控股股東股權(quán)質(zhì)押狀況介紹

天津楓盛陽醫(yī)療器械技術(shù)股份有限公司的前身為"天津楓盛陽醫(yī)療器械技術(shù)有限公司",系 2009 年 9 月 15 日由劉金玲、劉玉璽二人共同出資 50 萬元設(shè)立而成。 公司主營業(yè)務(wù)為醫(yī)療器械耗材、保健食品批發(fā)兼零售,下設(shè)全資子公司南京三象藥業(yè)有限公司從事醫(yī)療器械的研發(fā)及生產(chǎn)。擁有多項發(fā)明專利及醫(yī)療器械經(jīng)營企業(yè)許可證、醫(yī)療器械生產(chǎn)企業(yè)許可證、食品流通許可證、食品衛(wèi)生許可證。公司采取“研發(fā)、生產(chǎn)、銷售、服務(wù)”為一體的經(jīng)營模式,通過向貿(mào)易商分銷為主,向醫(yī)療機構(gòu)直銷為輔的銷售模式開拓市場業(yè)務(wù),并同時開設(shè)公司直營店為客戶提供健康咨詢及理療服務(wù)。 2013 年 4 月 17 日,楓盛陽召開股東大會,一致同意以發(fā)起設(shè)立方式設(shè)立股份有限公司。2014 年 5 月,楓盛陽通過深圳證券交易所以上網(wǎng)定價的發(fā)行方式向社會公眾公開發(fā)行人民幣普通股 5000 萬股,正式掛牌新三板,隨后 2015 年 4 月公司啟動做市轉(zhuǎn)讓。外界普遍看好公司發(fā)展前景,市場價值也受到熱捧。掛牌的第一個交易日股票價格就漲到了 12.9 元,按當時劉金玲持股數(shù)計算,其身價已超過 6 億元,一躍成為“天津首位新三板億萬女富豪”。在楓盛陽掛牌新三板之前,公司業(yè)績持續(xù)呈現(xiàn)迅猛增長勢頭,2013年營收規(guī)模接近 8000 萬元。掛牌交易之后,公司又在 2014、2015 年實現(xiàn)營業(yè)收入 16510萬元到 18456 萬元的增長。此外,該公司 2014 年和 2015 年實現(xiàn)的凈利潤也分別高達2355.07 萬元和 2801.11 萬元。但這樣一家增長勢頭迅猛的公司,到了 2016 年 2 月忽然被曝出大股東股權(quán)質(zhì)押爆倉、以公司名義擔保個人借款等一系列丑聞,隨之而來的是2016 年上半年楓盛陽出現(xiàn) 18788.26 萬元巨額虧損。這場突如其來的風暴中楓盛陽控股股東的股權(quán)質(zhì)押可謂是“功不可沒”。

.............

結(jié)論

隨著中國市場經(jīng)濟的不斷繁榮發(fā)展,企業(yè)主越來越看重股權(quán)的融資屬性。近年來通過股權(quán)質(zhì)押取得所需資金的貸款案例也日漸繁多。但是由于我國在股權(quán)質(zhì)押方面相關(guān)法律規(guī)范并不完備,且發(fā)展相對落后,所以在實際運行過程當中,股權(quán)質(zhì)押會出現(xiàn)一些前人并未遇過的問題,這些新問題給市場參與者帶來了重大的風險,本文是對近年新三板掛牌公司楓盛陽控股股東股權(quán)質(zhì)押爆倉之后所面臨企業(yè)存續(xù)危機的案例分析。具體分析了楓盛陽控股股東劉金玲將其股權(quán)質(zhì)押后,使得企業(yè)面臨重大不確定風險以及公司經(jīng)營環(huán)境惡化,影響公司業(yè)績及價值,損害中小股東利益。 首先簡單介紹楓盛陽公司股權(quán)結(jié)構(gòu),分析控股股東股權(quán)質(zhì)押的動機及用途,即控股股東名下其他產(chǎn)業(yè)擴張迅速,對資金相關(guān)需求較大,且楓盛陽自身資金循環(huán)發(fā)生問題,應(yīng)收賬款收入無法正常回收。然后分析了控股股東無力贖回質(zhì)押股權(quán)造成事實上的兩權(quán)分離情況,對比質(zhì)押前后控制權(quán)和現(xiàn)金流權(quán)分離程度以及其增加控股股東侵占公司資金傾向的作用。然后筆者進一步對公司財務(wù)指標值進行分析,發(fā)現(xiàn)因為訴訟等原因,導致公司日常基本業(yè)務(wù)難以開展,公司經(jīng)營環(huán)境惡化,業(yè)績表現(xiàn)糟糕。另外由于控股股東股權(quán)質(zhì)押爆倉以及后續(xù)借貸糾紛的曝光,市場方面對公司持消極態(tài)度,股價下滑,公司市場價值也受到嚴重影響。最后,分析說明由控股股東股權(quán)質(zhì)押作為導火索,破壞公司資金循環(huán),導致公司存續(xù)問題出現(xiàn)重大不確定性。此外,由于控股股東陷入財務(wù)困境,其控制權(quán)也面臨隨時被剝奪的風險。

.........

參考文獻(略)

相關(guān)閱讀

- 股權(quán)異質(zhì)性、會計行為與經(jīng)濟后果2015-12-19

- 公司治理、股權(quán)激勵與現(xiàn)金股利政策2016-04-15

- 金字塔股權(quán)結(jié)構(gòu)與企業(yè)價值關(guān)系的實證研究2016-05-10

- 基于不同股權(quán)結(jié)構(gòu)下盈余管理與投資效率關(guān)系研究2016-06-24

- 業(yè)務(wù)伙伴集中度、股權(quán)性質(zhì)與企業(yè)績效2016-08-26

- 上市公司股權(quán)激勵效應(yīng)研究2017-01-04

- 美電貝爾私募股權(quán)融資的動機及效果分析2017-03-10

- 媒體關(guān)注、股權(quán)激勵與現(xiàn)金持有價值2017-05-15

- 股權(quán)制衡、非國有股東委派董事與公司績效研究2017-08-08

- 股權(quán)激勵對公司會計風險承擔影響的實證研究2017-09-04

表咨詢")