股權(quán)異質(zhì)性、會計行為與經(jīng)濟(jì)后果

第一章緒論

1.1研究背景

股權(quán)分置改革前,我國上市公司存在股東“同股不同權(quán)”的中國特有的股權(quán)結(jié)構(gòu)問題,由此產(chǎn)生的股東利益沖突層出不窮。2005年,我國實(shí)行股權(quán)分置改革,意在打破流通股與限制股的界限,實(shí)現(xiàn)同股同權(quán)的全流通。截至2014年12月31日,流通股市值已占A股市場總市值的90.97%,意味著幾乎全部股份進(jìn)入全流通狀態(tài),我國股市的股權(quán)分置改革已基本完成。由此,上市公司股權(quán)結(jié)構(gòu)悄然發(fā)生變化。更多類型、背景的股東涌入上市公司,一股獨(dú)大的格局被打破,股權(quán)集中度有一定的分散。股權(quán)分置改革完成后,第一控股股東平均持股比例與前三控股股東股權(quán)集中度均有所下降,這也意味著上市公司控股股東的流動性、更迭頻率必然增大。全流通的市場背景下,市場主體的行為方式也有較大變化:以往收購方式較為單一,主要通過雙方協(xié)議進(jìn)行場外收購。現(xiàn)如今,限制股與流通股一樣在二級市場流通,普通公司、機(jī)構(gòu)投資者,甚至自然人都可以直接在二級市場通過股票買賣成為控股股東。萬德數(shù)據(jù)統(tǒng)計顯示,2004年機(jī)構(gòu)投資者持股比例僅有8.75%。而到2012年年末,深交所掛牌公司中有27.75%的公司機(jī)構(gòu)投資者持股比例超過10%,愈來愈多的上市公司股東大會中有機(jī)構(gòu)投資者的身影。隨著風(fēng)險投資和股權(quán)私募基金的發(fā)展,更多的企業(yè)借力投資機(jī)構(gòu),以股權(quán)交換資本和資源支持。大批機(jī)構(gòu)投資者加入到資本市場中,更多類型的企業(yè)和自然人將成為控股股東,主導(dǎo)公司的話語權(quán)。控股股東的性質(zhì)、背景開始向多樣化方向發(fā)展。與之同步的是,控股股東的利益實(shí)現(xiàn)方式也發(fā)生了變革。股權(quán)分置改革之前,控股股東的股份由于受到限制,不能正常上市交易。其持有的股權(quán)不能同流通股份一樣通過市場交易體現(xiàn)價值,導(dǎo)致控股股東另辟踢徑,從上市公司本身轉(zhuǎn)移收益,實(shí)現(xiàn)股權(quán)的超額收益。改革后,“同股同權(quán),同股同價”,控股股東持有的大量股份從被限制流通變成流通股。同中小股東的股份一樣,控股股東持有的股權(quán)也可以在二級市場被自由買賣。控股股東的角色也由此轉(zhuǎn)變成二級市場的普通交易者。因此,二級市場中的股價成為衡量控股股東股權(quán)價值的又一個標(biāo)準(zhǔn),與股東利益密切相關(guān),而他們手中掌握的信息優(yōu)勢和戰(zhàn)略決策權(quán)也成為實(shí)現(xiàn)利益的重要資源。

.......

1.2研究方法及路徑

論文運(yùn)用案例研究法,首先依據(jù)股權(quán)異質(zhì)性理論與會計行為方式理論建立論文的理論基礎(chǔ)和初始的研究邏輯框架。論文從股權(quán)異質(zhì)性的角度,結(jié)合重慶啤酒的案例,按照會計行為理論劃分的會計確認(rèn)、計量與報告三個方面著手進(jìn)行分析,以微觀的會計政策選擇與會計信息披露為切入點(diǎn),對比兩個異質(zhì)控股股東控制下企業(yè)會計行為是否存在差異。若差異存在,則利用會計行為理論提出的主體動機(jī)原則深入剖析控股股東動機(jī)之異質(zhì)為何導(dǎo)致會計行為的不同。并通過對比,提出關(guān)于何種控股股東對于公司長遠(yuǎn)戰(zhàn)略發(fā)展與價值提升有利的假設(shè)。之后釆用市場傳導(dǎo)機(jī)制與瓊斯模型驗(yàn)證該假設(shè),增強(qiáng)檢驗(yàn)效力。最終,從中小投資者的角度提出研究結(jié)論與建議。

.......

第二章文獻(xiàn)綜述

2.1文獻(xiàn)回顧

公司治理的一大發(fā)展階段就是所有權(quán)與經(jīng)營權(quán)的分離。由此產(chǎn)生的代理問題,其核心是如何建立有效的約束和激勵機(jī)制。既能保證所有者的利益最大化,也能實(shí)現(xiàn)經(jīng)營者的自身效用最大化。利用委托——代理理論解釋該代理問題,得出的結(jié)論主要是以下兩方面:1、雙方的信息不對稱;2、效用函數(shù)的差異。由于所有者不直接參與公司管理,委托人很難直接觀察到代理人的行為,雙方信息是不對稱的。由于受托人自身也有私利性,受托人就很有可能基于其信息優(yōu)勢做出自身效用最大化但損害委托人利益的事情。這也說明了雙方的效用函數(shù)存在差異。委托人的主要目標(biāo)是利潤最大化,而受托人(代理人)是獨(dú)立的個體,當(dāng)然以其自身效用最大化為目標(biāo),兩者目的存在不可調(diào)和性。代理人很可能偏離委托人的目標(biāo)而追求自身利益。在解決這一目標(biāo)沖突的過程中,發(fā)生的成本即為代理成本。而一個有效的激勵和約束機(jī)制能很大程度的降低代理成本。我國進(jìn)行股權(quán)分置改革之前,流通股比例比較小,持有大份額股權(quán)的國有股法人掌握著企業(yè)的控制權(quán)。由于流通股可以在二級市場自由買賣,而且比例較小,所以持有這一部分股權(quán)的中小股東習(xí)慣于“搭便車”。他們更加關(guān)心股價的波動對自身利益的影響,而對控股股東的行為更多的是不聞不問的態(tài)度。這時,控股股東與管理層的委托——代理問題是最主要的矛盾,這一問題產(chǎn)生的原因可以根據(jù)傳統(tǒng)的公司治理理論來解釋。但隨著改革的推進(jìn),更多類型的股東涌入。股東組成向多元化方向發(fā)展,大股東與中小股東之間的利益沖突越發(fā)明顯。傳統(tǒng)公司治理理論已經(jīng)不能對新形勢下產(chǎn)生的第二代理問題進(jìn)行解釋⑴。大股東與中小股東之間的利益沖突使學(xué)者們意識到股東之間也是有差異性的。而引起這種差異的深層原因,學(xué)者們認(rèn)為是源于股東的異質(zhì)性。

......

2.2文獻(xiàn)述評

現(xiàn)有文獻(xiàn)已經(jīng)幵始研究股權(quán)異質(zhì)的相關(guān)問題,并圍繞持股比例的差異以及股東組織屬性的不同展開關(guān)于股權(quán)異質(zhì)性的討論。研究發(fā)現(xiàn)平和型股東由于監(jiān)督能力遜色、主觀動機(jī)不強(qiáng),對管理層的管控程度有限,從而管理層有漏洞可以用來實(shí)現(xiàn)自身利益而損害股東利益,表現(xiàn)之一就是利用自身信息優(yōu)勢干擾會計信息客觀性、粉飾業(yè)績,降低會計信息質(zhì)量。積極型股東由于監(jiān)督能力可以有效的震懾高管人員,能夠維護(hù)會計信息質(zhì)量的可靠性以及公司管理的有效性。但隨著我國股權(quán)分置改革的完成,更多流通股的交易與股東的涌入,新的問題產(chǎn)生:股東,尤其是持有大量限售股的控股股東,有更多的選擇權(quán)在二級市場或者場外轉(zhuǎn)讓股份。控股股東對管理層的監(jiān)督有可能變成一種把控,控股股東掌握更多的信息優(yōu)勢,在短期內(nèi)通過市場的波動,在高位減持獲利。控股股東對管理層監(jiān)督之異質(zhì)己經(jīng)轉(zhuǎn)變成直接作用于公司的行為之異質(zhì)。現(xiàn)有研究對于這一問題尚未有太多的解釋,也沒有深入挖掘股權(quán)異質(zhì)對會計行為選擇的影響。因此,論文從股權(quán)異質(zhì)性的角度,根據(jù)會計行為理論進(jìn)行分析,探索以上問題的答案。

.......

第三章理論分析...........8

3.1概念界定..........8

3.1.1股權(quán)異質(zhì)性..........8

3.1.2會計行為..........9

3.2分析框架構(gòu)建..........11

第四章案例背景:股權(quán)異質(zhì)關(guān)注..........16

4.1案例篩選..........16

4.2案例簡介..........16

4.3股權(quán)異質(zhì)關(guān)注..........17

第五章案例分析:會計行為差異及經(jīng)濟(jì)后果..........20

5.1會計行為分析..........20

5.1.1會計確認(rèn)與計量行為分析..........20

5.1.2會計信息披露行為分析..........26

5.2會計行為的經(jīng)濟(jì)后果驗(yàn)證..........32

第五章案例分析:會計行為差異及經(jīng)濟(jì)后果

在對重慶啤酒兩位(前)控股股東重啤集團(tuán)與嘉士伯的比較中,我們發(fā)現(xiàn):兩者間的差異不僅僅表現(xiàn)在對待處于研發(fā)失敗中的重慶啤酒的行動及態(tài)度上。通過對重慶啤酒歷年財務(wù)報告的分析,我們挖掘出更多的關(guān)于兩者在會計行為方面存在的差異。差異背后的原因,也不能僅通過二者國有與非國有性質(zhì)的不同來解釋。我們推測,真正的深層原因通過會計行為的差異表現(xiàn)出來,最終會導(dǎo)致對于公司不同的治理結(jié)果和影響。因此,深入探究這一原因有其必要性,能為廣大中小投資者的價值判斷提供一定參考。

5.1會計行為分析

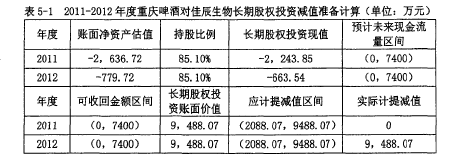

1998年,重慶啤酒欲要拓展業(yè)務(wù)范圍,將目光瞄準(zhǔn)了乙肝疫苗行業(yè)(合成肽乙肝疫苗)》當(dāng)年8月,與重慶第三軍醫(yī)大學(xué)共同出資設(shè)立了重慶佳辰生物工程有限公司(下稱“佳辰生物”)。佳辰生物其實(shí)自成立起就肩負(fù)著母公司重慶啤酒進(jìn)軍疫苗行業(yè)的使命,可以說是“為研發(fā)治療用乙肝疫苗而生”。雖然主營業(yè)務(wù)涵蓋生物制品、化學(xué)藥品的幵發(fā)研究,但隨著乙肝疫苗研發(fā)將近失敗的消息頻出,佳辰生物一直處于被投入而不盈利的財務(wù)狀態(tài)。這與當(dāng)時重慶啤酒預(yù)估的經(jīng)濟(jì)效益相差甚遠(yuǎn),而重慶啤酒對佳辰生物的巨額投資,也將付之東流。重慶啤酒在2009年贈予股份后,持有的佳辰生物股權(quán)份額從93%下降至85.1%,但該項長期股權(quán)投資仍能達(dá)到對被投資單位實(shí)施控制。2011年末,佳辰生物的賬面凈資產(chǎn)估值為-0.26億元。重慶啤酒對佳辰生物的長期股權(quán)投資現(xiàn)值為-0.22億元。由于佳辰生物為非上市公司,對其財務(wù)數(shù)據(jù)主要通過計算和推測,2005年,重慶啤酒將持有的8%佳辰生物股權(quán)獎勵給吳玉章和邊疆。2009年,佳辰生物與授予人簽署的股權(quán)轉(zhuǎn)讓協(xié)議顯示,兩人獲得總計8%的股權(quán),金額為696萬元。由此推算,2009年佳辰生物所有者權(quán)益的公允價值為0.87億元,則當(dāng)年重慶啤酒的長期股權(quán)投資賬面價值約為0.74億元。但2009年正是疫苗研制如火如荼進(jìn)行的階段,2011年研發(fā)失敗后,該長期股權(quán)投資賬面價值和未來現(xiàn)金流量必然低于0.74億元(表5-1)。

........

結(jié)論

通過對重慶啤酒在經(jīng)歷疫苗研發(fā)、研發(fā)失敗到易主的過程梳理,我們發(fā)現(xiàn)國有股東控股下的重慶啤酒在乙肝疫苗概念炒作時信息披露較為積極,信息質(zhì)量失真。背后的國有股東存在高位減持,獲取超額收益的行為。在嘉士伯成為絕對控股人后,重慶啤酒較為重視戰(zhàn)略轉(zhuǎn)型,回歸啤酒主業(yè)。在信息披露方面較為平和,會計處理較為保守,會計信息質(zhì)量較高。結(jié)合股權(quán)異質(zhì)性的理論,分析這一現(xiàn)象背后的原因。平和型的國有股東沒有足夠的激勵和動力通過長遠(yuǎn)戰(zhàn)略獲取控制權(quán)的超額收益,導(dǎo)致監(jiān)督力與積極型股東存在差異。相比之下,出于主動收購的積極型股東嘉士伯,為規(guī)避重慶國資委對于同一家外資持有國有企業(yè)資產(chǎn)不得超過25%的限制選擇了多家子公司,多步分別增持。多次增持無疑都大大增加了合規(guī)風(fēng)險和交易成本。而收購中付出的溢價促使其將購入的重慶啤酒作為自身盈利的一部分,從而在長遠(yuǎn)部署,獲取控制權(quán)的收益。

............

參考文獻(xiàn)(略)

表咨詢")