基于不同股權結構下盈余管理與投資效率關系研究

時間:2016-06-24 來源:m.tupcqcu.cn作者:lgg

第 1 章 緒論

1.1 研究背景及意義

無論證券市場如何飛速的發展,會計信息永遠是企業內外投資者、管理者及政府等監管部門所關注的焦點,同時會計信息也是有關規定和監管部門進行衡量的重要指標。然而,由于利益相關者的溝通障礙導致會計信息不對稱,給了企業管理者進行盈余管理的機會。在理論界和實務界,盈余管理一直都是研究的熱點。世界范圍內普遍存在著盈余管理的行為,來實現各自融資、避稅、保持上市資格等目的。當然我國也存在相當嚴重的盈余管理問題,經前人的調查研究,我國在 1998-2004 年間就有 60.73%的上市公司為避免虧損而進行盈余管理。這樣大范圍的盈余管理必然會導致嚴重的經濟后果。如盈余管理行為會對 IPO 的定價產生影響,以及經過盈余管理后的報告會對市場產生不良影響等。與此同時,企業的內部決策者也會因受到盈余管理的誤導而做出不合理的投資決策。 而企業的投資效率是與企業的投資決策緊密聯系在一起的。眾所周知,完美的資本市場是不存在的,既然存在著不完美因素就必然會引發逆向選擇、道德風險以及代理問題,這就使得股東與管理者等企業的投資決策者們有可能為了實現自身的最大利益而不惜放棄 NPV 為正的項目或者投資于 NPV 為負的項目,從而迫使企業放棄最佳的投資規模和方向,產生了非效率投資。這不但給相關利益人和企業價值帶來損失,同樣也造成了社會資源的極大浪費。企業的非效率投資主要表現為投資不足和過度投資兩種情況。財務學者們普遍認為,企業的投資決策主要受到信息不對稱和代理問題的影響,而信息不對稱和由代理關系導致的“契約摩擦”同樣是導致盈余管理行為的根源。因此盈余管理與投資效率兩者之間必然存在著密切的聯系。

..........

1.2 國內外研究現狀及評述

目前,國外關于盈余管理與投資效率關系的研究非常少,而這些研究多是以由于盈余管理行為不當被查處的公司為樣本的。國外學者一致認為盈余管理在影響企業投資決策的同時也降低了投資效率。 McNichols 和 Stubben(2008)以 1978-2002 年期間美國進行過盈余管理的上市公司、因會計政策的使用不當而被證監會調查的公司、由于使用會計政策不當而被股東提起訴訟的公司以及進行財務重述的公司為研究樣本,通過實證研究發現:這些公司通常在財務報告錯報期間出現過度投資行為;錯報期間過后,過度投資行為就會有所減緩。此外,他們還以具有較高自由會計盈余和可操控應計利潤的公司為研究樣本,進行了同樣的實證研究,研究結果與前者的研究結果一致。依據此研究結果,他們總結出盈余管理行為不僅會對外部投資者的投資決策造成影響,同樣也會影響著企業內部的投資決策[1]。 Kedia 和 Philippon(2009)對部分由于盈余管理行為不當被查處的公司進行分析,通過實證分析得出結論:樣本企業存在投資過度和員工雇傭過多等現象,從而使企業存在誤報行為,當這種不當行為被發現時,這些企業不僅會對員工進行大批量的裁員還會縮減其投資行為。這些高估盈余的企業為了使自己具有高盈余與良好業績并存的假象,通常會使用雇傭大量員工與加大投資程度等手段。這些手段會使其逃避監管部門的監管與社會公眾的注意力[2]。

.....

第 2 章 相關概念的界定及理論基礎

2.1 盈余管理的概述

盈余管理是指企業股東或管理者在遵循會計準則的基礎上,通過控制或調整企業盈余報告信息等方式,以達到主體自身利益最大化的行為。關于盈余管理的概念不同學者有著不同的看法。 美國會計學家斯考特(William·K·Scott)認為,盈余管理是指在 GAAP 允許的范圍內,通過對會計政策的選擇使經營者自身利益或企業市場價值達到最大化的行為,可以說是一種狹義的定義[46]。 而美國會計學家凱瑟琳·雪珀(Kathehne SchipPer)認為,盈余管理實際上是企業管理人員通過有目的地控制對外財務報告過程,為獲取某些私人利益,從而干預和歪曲財務報告對外披露過程的行為,在這樣的定義下,盈余管理所涉及的范圍更廣,因為它涉及的不僅僅是對財務數據的操縱,同時還可能涉及財務數據向外披露的任何一個環節[47]。 Healy 和 Whalen 提出,盈余管理是企業管理者通過運用自己的職業知識和技能在制定財務報表和計劃交易時篡改財務報告,這樣做的目的是對以財務數字為基礎的契約結果施加影響或者對以公司業績為評判標準的利益關聯方進行誤導[48]。 而我國學者對盈余管理的一般定義是:魏明海認為從信息觀的角度來看待和定義盈余管理更有意義。在信息觀下,企業盈余僅僅是做出決策和判斷的眾多信息之一。信息觀更重視會計報告或者會計數字的“信息含量”屬性[49]。魏明海從信息觀和經濟收益觀兩個角度出發,定義了盈余管理:盈余管理是企業管理當局為了誤導其他會計信息使用者對企業經營業績的理解,或者影響那些基于會計數據的契約的結果,來編報財務報告和“構造”交易事項以改變財務報告時作出判斷和會計選擇的過程。 陸建橋認為盈余管理是企業管理人員為了實現自身效用的最大化或企業價值的最大化,在會計準則允許的范圍之內做出的會計選擇[50]。

........

2.2 投資效率的概述

廣義的投資,是指付出一定的代價以獲得更多未來回報的行為。公司理財中討論的投資主要是指企業為了生產經營活動所進行的資本性投資,或者簡稱資本投資。本文研究的投資主要是指資本性投資。近年來的實證中對投資效率的界定比較類似,認為,投資效率是指在完美市場條件下,企業投資于凈現值為正的項目。上市公司非效率投資的表現形式有兩種:過度投資和投資不足。過度投資是指在投資項目凈現值小于 0 的情況下,決策者仍堅持投資該項目的一種非效率投資行為。投資不足是指在投資項目的凈現值大于或等于的情況下,決策者放棄投資的一種非效率投資行為。投資期望模型最早是由 Richardson(2006)構建的,他將企業投資分為正常投資和非正常投資兩部分。正常投資即受公司資產規模大小、銷售情況和公司發展戰略等因素影響的投資部分;非正常投資即根本不受公司某些變量控制,只能用公司實際支出和預期投資作差來表示的投資部分[52]。在該模型中,殘差是用來解釋自變量不能對因變量加以解釋的部分,也就是公司的非投資效率。如果殘差小于零,則表明公司投資不足;如果殘差大于零則與之相反,表明公司投資過度。殘差的絕對值越大非效率投資程度越大。

..........

第 3 章 盈余管理與投資效率的理論分析及研究假設 ..... 21

3.1 盈余管理和投資效率的關系分析...... 21

3.2 不同股權結構背景下盈余管理與投資效率的理論分析..... 23

3.3 研究假設.... 25

第 4 章 研究設計 ......... 27

4.1 樣本選取及數據來源..... 27

4.2 盈余管理的衡量...... 28

4.3 投資效率的衡量...... 28

4.4 控制變量的選取...... 31

4.5 模型的設定及變量的說明.... 31

第 5 章 實證結果與分析 .... 33

5.1 描述性統計....... 33

5.2 盈余管理與投資效率的關系檢驗...... 37

5.3 不同股權結構下盈余管理與投資效率的關系檢驗 ..... 39

5.4 穩健性檢驗 ...... 41

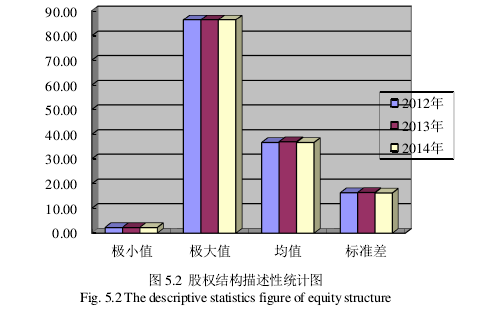

第 5 章 實證結果與分析

5.1 描述性統計

股權結構的集中程度對公司的治理結構構建至關重要,股權集中度的合理構建有助于公司治理結構的完善,也有助于公司投資經營趨于合理性。本文對截至到 2014 年12 月 31 日篩選出的滬市 A 股 691 家上市公司,按照股權集中度(第一大股東持股比例)的分類方式對其股權結構進行統計,按照之前的分類第一大股東持股比例在 50%以上的定義為股權高度集中型股權結構;第一大股東持股比例在 20%-50%之間的定義為股權相對集中型股權結構;第一大股東持股比例在 20%以下的定義為股權高度分散型股權結構。統計結果如表 5.1 所示。由表 5.1 與圖 5.1 可以看出,滬市 A 股的 691 家上市公司在 2012-2014 年間,股權結構上幾乎沒有什么變動,股權結構相對穩定,這也為本文研究不同股權結構下的背景提供依據。其中,60%左右的企業是相對集中型股權結構,說明股權相對集中是目前上市公司比較普遍存在的股權結構,這種結構下企業各股東之間的相對制衡力比較好;24%左右的公司是高度集中型股權結構,說明上市公司存在大股東絕對控股的情況,這種結構下企業中的大股東會利用其權利進行盈余操縱和非效率投資行為;16%左右的企業是高度分散型股權結構,說明上市公司存在兩權分離的情況,這種結構下企業的經營者會利用其信息優勢進行盈余操縱和非效率投資等私利行為。

...........

結論

本文從股東與管理者之間的代理沖突,大股東與小股東之間的代理沖突,信息不對稱問題三個角度出發,分析了盈余管理對投資效率的影響以及不同股權結構特征下盈余管理與投資效率的關系,并運用我國滬市 A 股市場 2012-2014 年的數據對其進行實證檢驗,得出以下結論:

第一,盈余管理行為能夠降低企業的投資效率。信息不對稱和代理問題是產生盈余管理行為和導致非效率投資的根源,而在不同的股權結構特征下,企業的信息不對稱程度不同,代理問題也不同。相對于股權相對集中的企業,股權高度集中和股權高度分散的企業其信息不對稱程度和代理問題更嚴重,更容易引發盈余管理和非效率投資行為,因此企業應加強監督,提高會計信息質量,減少信息不對稱,緩解代理問題,從而提高投資效率。

第二,通過實證研究結果發現,盈余管理與非效率投資之間確實存在的一定的關系,在其他條件一定的情況下,盈余管理程度與公司投資不足以及投資過度都呈顯著地正相關關系,表明盈余管理程度越大,越會引發企業的非效率投資行為。此外,本文加入股權結構作為調節變量,進一步檢驗盈余管理程度與非效率投資間的關系,研究結果發現:盈余管理程度與非效率投資之間的正相關程度在股權高度集中和股權高度分散的企業中更大,高度集中和高度分散的股權結構能夠加重盈余管理程度和非效率投資之間的關系。因而股權高度集中和分散的企業更應該加強對盈余管理行為的控制,根據自身的股權特點做出科學的投資決策。

.........

參考文獻(略)

相關閱讀

- 金字塔股權結構與企業價值關系的實證研究2016-05-10

- 會計股權結構與過度投資的相關性研究2018-04-28

- 國企混改下股權結構變化與績效探討——以綠地控股...2021-06-26

- 高管團隊穩定性與企業創新——基于內外部雙重視角...2025-06-26

- 我國ST上市公司會計盈余質量實證分析2015-01-24

- 債務融資對盈余管理的影響研究2015-10-15

- 獨立董事主動設置、同業聲譽對業績與盈余質量的影...2016-02-19

- 上市公司經營戰略與盈余質量相關性研究2016-02-26

- 風險投資機構參與對創業板IPO公司盈余管理的影響研究

- 盈余管理、政府補助與企業績效2016-09-11