基于成本動因的S建筑公司會計項目預算控制方法研究

時間:2018-02-02 來源:51mbalunwen.com作者:lgg

第一章導論

1.1 研究背景、目的及意義

1.1.1 研究背景

隨著國內經濟的持續發展與固定資產投入的規模化拓展,建筑業在國內經濟生產總值中發揮的作用也越來越大,由歷史數據統計可發現,建筑行業的增長數值由改革開放初期的 138.2 億元已然上升到了 2014 年的 44725 億元,隨著 2015 年中央提出“一帶一路”戰略的落實,未來對于基礎設施建設方面的投資力度將會有較大的提高。相對于我國建筑業發展的巨大潛力,我國建筑業施工項目成本管理水平卻普遍較低。如何提升我國建筑施工項目成本管理水平;使企業在激烈的市場競爭中提高自身成本管理效果、降低成本,是我國建筑施工企業持續發展的首要前提。S 建筑公司是一家大型國有企業,近幾年在新的經濟背景下,企業發展處于上升期,承攬的業務量也逐年上升,但是 S 建筑公司對項目成本預算的控制存在一些問題,事前編制的成本預算不準確,缺乏有效的事中控制措施,事后對項目成本預算的執行情況缺乏有效的考核手段等,一系列的問題直接導致了施工成本超出成本預算標準,甚至會與甲方產生糾紛,導致工程款的拖欠。所以說,S 建筑公司需要一套有效的成本預算控制方法,本文主要基于成本動因理論,從新的角度為 S 建筑公司構建一套更加有效的項目成本預算控制方法。

...........

1.1.2 研究目的

本文通過分析 S 建筑公司項目成本預算控制現狀,選取 S 建筑公司已完工項目成本數據,建立成本與動因之間的線性回歸模型,為研究其項目成本預算控制方法打下基礎,提高建筑施工項目成本預算控制能力。具體來看,本文的研究目的主要包括以下方面:第一,通過對 S 建筑公司項目成本預算控制現狀的分析,可發現 S 建筑公司現行項目成本預算控制中存在的問題,為 S 建筑公司項目成本預算控制方法的研究提供研究基礎。第二,對主要影響 S 建筑公司項目成本的動因進行分析,建立了施工項目成本與其驅動因素之間的回歸模型,此模型具有一定應用價值。第三,建立基于成本動因的成本預算控制方法,并提出針對于 S 建筑公司應用該成本預算控制方法的建議。

.........

1.2 國內外研究現狀

國外學者對成本動因理論的研究較早,對成本動因的研究主要分為兩個方面:其一,是以計算成本為目的的,對作業成本動因的研究,通過識別作業從而確定成本動因,利用成本動因進行作業成本的分配,主要是以提高計算準確性為研究目的。其二,是以提高成本管理水平為目的的,對作業成本動因管理方法的研究,通過對作業進行分析從而識別哪些作業是不增值的作業,并對其進行改進,主要是以應用成本動因理論提高成本管理效果為研究目的[1]。Dopuch 和 Nicholas(1993)在其發表的《成本動因觀察》一文中,對作業成本動因概念以及成本動因的選擇進行了系統的分析[2]。Babad 和 Balachandran(1993)在《作業成本法中成本動因的優化》一文中,提出了成本動因合并的概念,并提出了作業成本動因數量最優化模型的思想。Babad(1993)首次利用數學模型進行成本動因選擇的研究,將成本動因的選擇引入了定量研究的新領域,Babad 教授認為,通過對作業的分析來確定作業,找出企業所有可能的作業,并對所有的作業以此建立作業成本庫,找出每個作業成本庫的成本動因,可能會使得到的計算結果十分精確,但是不可忽視的是,一個企業所涉及的作業數量十分龐大,按照上述的辦法無疑會增加額外的成本[3]。Banke 和 Johnston(1993)在《成本動因實證分析在美國航空產業的應用》一文中,對成本動因理論的研究首次引入了實證研究的方法[4]。Datar 和 Kekre(1993)在《瞬時成本動因分析》一文中,將成本動因理論運用到對成本結構的分析之中[5]。

...........

第二章成本動因相關理論分析

本章引言:本章是全文的理論支撐,分別對作業成本法、成本動因理論進行介紹,并對成本動因理論在施工企業應用的必要性與可行性進行了分析,為之后的實證分析進行了理論鋪墊。

2.1 作業成本法基本理論

作業成本法最早是由美國學者埃里克·科勒(E.Kohler)教授在上世紀 30 年代所提出的,直到現在都被認為是一種先進和精確的成本計算方法。科勒教授認為,傳統的成本計算方法對間接費用的分配過于死板,十分不合理,并且不能體現生產的實際情況,所以科勒教授提出了通過作業來進行成本的計算。與傳統的成本計算方法不同,通過作業來進行成本的計算首先是以作業作為成本分配的對象,并且借助于不同的分配系數對費用進行分配,區別于傳統的成本計算方法,利用單一的分配率進行分配,使得成本的計算、歸集更加符合生產的實際流程,也可以使計算結果更加準確,更加符合實際生產情況[27]。本部分主要對作業成本法的概念、原理和基本計算步驟進行介紹。通過對施工活動的流程分析,作業成本法作為一種成本計算與成本管理方式,可以進行整體的動態跟蹤、對作業的業績進行評估,以及對資源的消耗情況進行分析。作業作為作業成本法的重點內容,將作業消耗的資源根據不同的標準分配到作業中,然后根據單位工程消耗作業的情況,把作業成本歸集到單位工程總成本中去,這個過程就是資源被作業消耗,作業被單位工程消耗的一個過程。所以可以看出,作業成本法包含的基本要素有:資源、作業、成本動因以及作業中心等[28]。

.........

2.2 成本動因基本理論

成本動因的選擇是建立基于成本動因的成本預算控制方法的基礎和重點。在第四章進行回歸分析時,如果初選的成本動因與成本不存在相關性,或者成本動因之間存在多重共線性,那么所選取的成本動因就需要被舍棄,不能出現在線性回歸方程里。所以說,成本動因的確定是否科學、合理,直接關系到所建立的基于成本動因的成本預算控制方法是否有效。所以說,成本動因的確定不科學、不合理,就無法找到作業中心的成本產生原因,成本產生的原因也就無法科學、合理的發現,從而無法體現基于成本動因的成本預算控制方法相對于傳統成本預算控制方法的優勢所在。成本動因確定存在于基于成本動因的成本預算控制方法中的多個環節,首先,在確定回歸方程時,要對施工項目的作業流程進行分析,確定影響施工項目成本的主要成本動因,這一步要考慮所確定的成本動因是否對成本變化產生顯著影響;二是在對各作業中心編制成本預算時,需要確定各作業中心里二級作業的成本動因以及其成本動因系數,以此計算作業的成本預算數,從而計算各作業中心的成本預算,以計算施工項目的總成本預算。這一步要兼顧成本和計算精度之間的關系。可以這樣說,在每一個環節里,有兩個問題需要解決:首先是哪一個成本動因可以被選擇,其次是選擇多少個成本動因比較合適。

...........

第三章 S 建筑公司施工項目成本預算控制現狀與問題分析......20

3.1 S 建筑公司基本情況及成本預算控制特點......20

3.1.1 S 建筑公司介紹.............20

3.1.2 S 建筑公司施工項目成本預算控制特點.............20

3.2 S 建筑公司施工項目成本的構成與預算分類............22

3.3 S 建筑公司施工項目成本預算控制方法描述............27

3.4 S 建筑公司施工項目成本預算控制存在的問題及原因分析........34

第四章 S 建筑公司施工項目成本動因分析 ............. 38

4.1 S 建筑公司施工項目作業流程分析 ....... 38

4.2 回歸分析變量假設與設置............ 46

4.3 S 建筑公司施工項目成本動因回歸分析與檢驗 ....... 48

4.4 S 建筑公司施工項目成本動因實證分析結果研究 ............. 52

第五章 S 建筑公司基于成本動因的項目成本預算控制方法及應用研究 ..... 55

5.1 基于成本動因的項目成本預算控制...... 55

5.2 應用基于成本動因的成本預算控制方法建議.......... 59

第五章 S 建筑公司基于成本動因的項目成本預算控制方法及應用研究

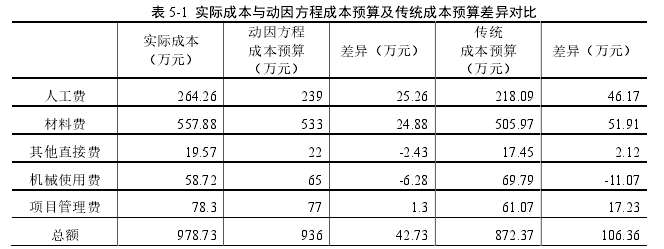

本章引言:在上一章中,通過對土建工程的作業流程分析,確定作業,并分別利用一元和多元線性回歸找出了影響土建工程成本的主要成本動因,并針對找出的主要成本動因分別探討了相應的成本預算控制措施。通過線性回歸建立了主要成本動因與成本之間的線性回歸方程,S 建筑公司可以利用該方程計算施工項目中土建工程的人工、材料、其他直接費的成本預算合計數以及機械使用、項目管理成本預算,并按照以往的經驗按比例對人工、材料、其他直接費的成本預算合計數進行比例分攤,從而得到各科目的成本預算。由于利用線性回歸方程得到的成本預算更加符合實際情況,在考慮通過線性回歸方程得到的成本預算數基礎上對各作業中心成本預算進行編制并制定相應的控制標準,從而建立基于成本動因的成本預算控制方法。

5.1 基于成本動因的項目成本預算控制

成本預算控制在企業的施工過程中非常重要,一旦成本預算控制無法達到預期的目標,導致成本不受控制,那么就會在原本競爭壓力就很大的建筑行業舉步維艱。由于 S建筑公司有上市的打算,并且最近幾年 S 建筑公司各方面的規范化水平也在不斷加強,就成本預算控制方面而言,一直是企業急需解決的問題之一。企業項目成本預算控制是企業提升項目成本管理水平的重要途徑,直接服務于企業的經營目標。如何對項目成本預算進行控制有多種理論和方法,本文認為項目成本預算控制對于成本管理起著關鍵的作用,是企業進行成本有效管理的關鍵環節。第三章中對 S 建筑公司項目成本預算控制現狀及問題進行了分析,同時結合上一章對其土建工程作業流程的分析以及得到的線性回歸方程,接下來我們對基于成本動因的成本預算控制方法進行研究。利用成本動因分析結果對成本預算進行編制,我們要明確其成本預算的編制是以作業為基礎的。首先,利用上一章得到的線性回歸方程計算施工項目中土建工程的人工、材料、其他直接費成本預算合計數以及機械使用、項目管理成本預算,并按照以往的經驗按比例對人工、材料、其他直接費成本預算合計數進行分攤,從而得到各科目的成本預算數。

........

總結

建筑業與國家經濟的發展水平、居民生活的改善程度有著密切的聯系,建筑業的產品是國民經濟發展的基礎,也是國民生活中重要的物質保障。隨著國內經濟的持續發展與固定資產投入的規模化遞增,建筑業在國內經濟生產總值中發揮的作用也越來越大,與此同時,建筑行業競爭激烈程度也在逐年提高。S 建筑公司近年來一直在進行上市前的準備工作,增效降費工作也是近年來公司上下工作的重點之一,如何提高施工項目成本預算控制水平,從而加強對施工項目成本的管理,是 S 建筑公司急需解決的問題。面對發展的機遇與挑戰,改善 S 建筑公司成本預算控制方法,是本文研究的重點。本文根據 S 建筑公司施工項目的實際情況,從成本預算控制的現狀與存在的問題出發,基于作業成本法的思想,運用成本動因理論,針對 S 建筑公司施工項目成本預算控制過程中的問題進行研究。本文選取了 S 建筑公司已完工的 27 個工程項目,在對土建工程作業流程分析的基礎上,對影響土建工程成本的主要成本動因進行了假設,運用一元與多元線性回歸的方法,利用 Spss22 統計分析軟件進行回歸分析,從而找出了影響土建工程成本的主要成本動因,建立了成本與動因之間的一元與多元線性回歸方程,并討論了建立基于成本動因的成本預算控制方法,從預算的編制、事中的控制、預算的考核等方面研究了基于成本動因的成本預算控制方法在 S 建筑公司施工項目成本管理中的應用問題。本文得出的結論如下。

(1)本文通過選取 S 建筑公司已完工的 27 個工程項目為樣本,收集相關成本和成本動因數據,利用 Spss22 統計分析軟件對所假設的成本動因進行檢驗,通過回歸分析,驗證并找到影響 S 建筑公司土建工程成本的主要動因。結果表明,影響 S 建筑公司土建工程成本的主要成本動因有開挖土石方量、挖樁進尺、鋼筋操作重量、建筑面積、砌體體積、保溫板操作體積、機械使用時間、施工周期,并得到了相關的回歸方程,得到的方程有助于幫助 S 建筑公司提高計算成本預算的準確性。

(2)本文通過分析 S 建筑公司施工項目成本預算控制的現狀與存在的問題,提出了應用基于成本動因的成本預算控制方法來進行成本預算控制,通過對土建工程作業流程的分析,對作業進行了確定并對各作業中心的成本動因進行了分析,從而為編制各作業中心的成本預算打下了基礎,通過對作業中心的成本預算編制,可以清楚的看出各作業中心及二級作業的成本預算控制標準,有利于進行成本差異分析,分析是數量差異還是價格差異,有針對的進行改進,并可以對成本預算執行的考核目標進行細分,明確各部門考核目標。結合之前得到的回歸方程,多途徑保障 S 建筑公司預算編制的準確性,并實施有效的成本預算控制,使 S 建筑公司達到提高成本管理水平的目標,所以本文提出的成本預算控制方法對 S 建筑公司施工項目成本管理具有重要的現實意義。

..........

參考文獻(略)

相關閱讀

- 中國溫室氣體排放聲明鑒證業務準則框架構建研究2015-10-30

- 創業板上市公司科技創新投入與財務績效的相關2015-11-18

- 河北省科技型民營企業信用擔保體系建設研究2017-09-26

- X市農信社個人住房抵押貸款風險控制研究2018-02-07

- 快鹿集團管理者心理偏差對非效率會計投資的影響研究2018-03-03

- XY建設集團會計融資問題研究2018-03-13

- Z機械公司融資租賃銷售模式風險識別及對策研究2018-03-25

- 出版眾籌會計模式研究2018-04-05

- 互聯網企業的會計盈利模式研究2018-04-18

- 會計股權結構與過度投資的相關性研究2018-04-28