創業板上市公司合并商譽減值會計問題研究——以聯建光電

時間:2020-08-11 來源:51mbalunwen作者:vicky

本文是一篇會計學論文,本文主要研究的是創業板上市公司集中大規模計提商譽減值這一現象背后存在的問題。通過對聯建光電這一案例進行研究,本文得出了以下結論:商譽減值中的問題覆蓋了創業板上市公司的商譽初始確認、商譽減值后續計量以及商譽減值信息披露三個階段,分別是:(1)高估值導致高商譽。企業合并過程中被并購企業的股東權益評估值過高導致了創業板上市公司商譽初始確認金額過高,而造成這一問題的主要原因是估值本身的不合理;(2)商譽減值測試不及時。上市公司未在每年年末對合并商譽進行減值測試,這一問題主要是因為監管部門監管不嚴導致的;(3)業績承諾實現率低。這一問題原因主要是并購重組中達成的業績承諾本身不合理以及上市公司協同整合能力較差;(4)商譽減值信息失真。這一問題表現在被并購公司財務信息造假,以及在業績承諾期內利用并購重組粉飾業績,逃避商譽減值測試。這一問題的產生是因為上市公司的內部控制制度缺失給了一些人員操縱盈利狀況的可乘之機;(5)商譽減值信息披露不完善。這一問題的主要原因是我國商譽減值信息披露缺乏規范標準,導致上市公司信息披露隨意。

第一章 緒論

1.1 研究背景與研究意義

1.1.1 研究背景

2020 年 2 月 14 日,證監會發布了《關于修改<上市公司非公開發行股票實施細則>的決定》(簡稱《再融資規則》),再融資松綁政策落地,新一輪政策寬松周期開啟。自誕生以來,再融資政策已經歷多次變局,再融資和并購重組政策基本上呈現出同緊同松的節奏。上輪政策寬松周期始于 2014 年,我國先后頒布了《國務院關于進一步優化企業兼并重組市場環境的意見》、《國務院關于進一步促進資本市場健康發展的若干意見》等文件,鼓勵市場化并購重組,催生了一輪并購重組熱潮,但同時也埋下了“三高隱患”。依據 CSMAR 數據庫中的數據,2015 年 A 股市場并購事件數為 11,062 起,涉及金額約36,921.97 億元。“高估值、高溢價、高承諾”的并購重組事件接連出現,進而產生了巨額商譽。從圖 1-1 中可以看到,2015-2016 年我國 A 股上市公司的商譽規模以超過 60%的增長速度迅速擴張,雖然近兩年增速回落,但是商譽規模依然保持了較高的水平,成為了上市公司的業績地雷。

......................

1.2 文獻綜述

1.2.1 國外文獻綜述

1.關于企業并購與商譽確認

Olante(2013)對美國 929 項收購樣本進行回歸分析,發現并購過程中的高額交易對價導致的高額商譽,很可能包含除協同效應和持續經營目標以外的其他因素[1]。Bugejaet al(2015)通過收集上市公司并購重組后確認的商譽占購買價格的比例,發現商譽金額與標的公司的經濟特征無關,經理人對購買價格分配給商譽的金額存在機會主義,并不能反映協同能力[2]。Moehrle et al(2016)認為,商譽中包含著未來效應和合并相關收益,也包含著超額支付的部分,超額支付的部分與較低的公允價值有關。如果一個理想的會計模型能夠成功分離這些部分,那么并購商譽的初始確認金額將更符合真實的經濟價值[3]。

2.關于商譽及其減值的經濟后果

Chauvin et al(1994)發現,商譽對于非制造業企業的盈利能力和市場價值都有持續正面影響[4]。Li et al(2011)研究發現商譽減值損失與公司隨后幾年的銷售和營業利潤的平均增長呈負相關,表明商譽減值是公司未來盈利能力下降的主要指標[5]。Baboukardos et al(2014)認為,商譽影響與投資者投資相關的信息,并且影響公司股價,在股價上漲和市場穩定時期,公司積累的大量商譽可能在困難時期構成重大風險。但是,只有在商譽信息披露合規性高的情況下,商譽才會對公司估值產生積極影響,因此,財務報告準則對商譽信息進行強制披露是十分重要的[6]。

........................

第三章 創業板上市公司商譽減值情況分析...................................15

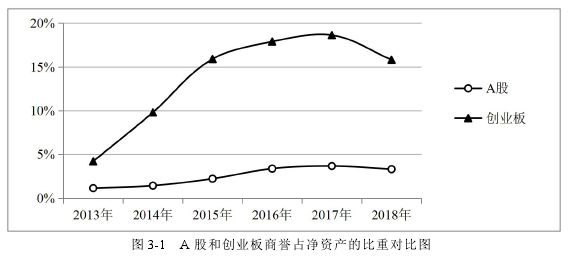

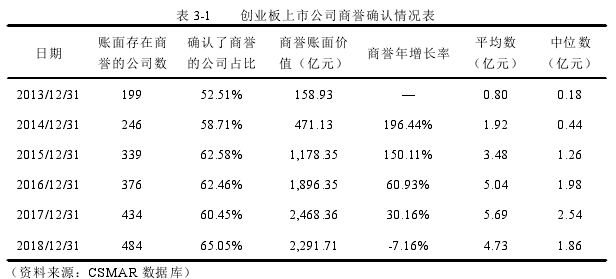

3.1 創業板概況與商譽現狀描述性統計................................15

3.2 創業板商譽減值情況分析..................................16

第四章 聯建光電商譽減值案例分析.....................................21

4.1 聯建光電簡介.............................21

4.2 聯建光電并購商譽形成過程.............................21

第五章 研究結論及建議......................................39

5.1 研究結論...................................39

5.2 建議..................................39

.........................

第五章 研究結論及建議

5.1 研究結論

本文主要研究的是創業板上市公司集中大規模計提商譽減值這一現象背后存在的問題。通過對聯建光電這一案例進行研究,本文得出了以下結論:

商譽減值中的問題覆蓋了創業板上市公司的商譽初始確認、商譽減值后續計量以及商譽減值信息披露三個階段,分別是:(1)高估值導致高商譽。企業合并過程中被并購企業的股東權益評估值過高導致了創業板上市公司商譽初始確認金額過高,而造成這一問題的主要原因是估值本身的不合理;(2)商譽減值測試不及時。上市公司未在每年年末對合并商譽進行減值測試,這一問題主要是因為監管部門監管不嚴導致的;(3)業績承諾實現率低。這一問題原因主要是并購重組中達成的業績承諾本身不合理以及上市公司協同整合能力較差;(4)商譽減值信息失真。這一問題表現在被并購公司財務信息造假,以及在業績承諾期內利用并購重組粉飾業績,逃避商譽減值測試。這一問題的產生是因為上市公司的內部控制制度缺失給了一些人員操縱盈利狀況的可乘之機;(5)商譽減值信息披露不完善。這一問題的主要原因是我國商譽減值信息披露缺乏規范標準,導致上市公司信息披露隨意。

因此,針對上述發現的問題,本文將從監管部門、上市公司和準則規范三個角度對創業板上市公司商譽減值問題提出些許建議。

參考文獻(略)

第一章 緒論

1.1 研究背景與研究意義

1.1.1 研究背景

2020 年 2 月 14 日,證監會發布了《關于修改<上市公司非公開發行股票實施細則>的決定》(簡稱《再融資規則》),再融資松綁政策落地,新一輪政策寬松周期開啟。自誕生以來,再融資政策已經歷多次變局,再融資和并購重組政策基本上呈現出同緊同松的節奏。上輪政策寬松周期始于 2014 年,我國先后頒布了《國務院關于進一步優化企業兼并重組市場環境的意見》、《國務院關于進一步促進資本市場健康發展的若干意見》等文件,鼓勵市場化并購重組,催生了一輪并購重組熱潮,但同時也埋下了“三高隱患”。依據 CSMAR 數據庫中的數據,2015 年 A 股市場并購事件數為 11,062 起,涉及金額約36,921.97 億元。“高估值、高溢價、高承諾”的并購重組事件接連出現,進而產生了巨額商譽。從圖 1-1 中可以看到,2015-2016 年我國 A 股上市公司的商譽規模以超過 60%的增長速度迅速擴張,雖然近兩年增速回落,但是商譽規模依然保持了較高的水平,成為了上市公司的業績地雷。

......................

1.2 文獻綜述

1.2.1 國外文獻綜述

1.關于企業并購與商譽確認

Olante(2013)對美國 929 項收購樣本進行回歸分析,發現并購過程中的高額交易對價導致的高額商譽,很可能包含除協同效應和持續經營目標以外的其他因素[1]。Bugejaet al(2015)通過收集上市公司并購重組后確認的商譽占購買價格的比例,發現商譽金額與標的公司的經濟特征無關,經理人對購買價格分配給商譽的金額存在機會主義,并不能反映協同能力[2]。Moehrle et al(2016)認為,商譽中包含著未來效應和合并相關收益,也包含著超額支付的部分,超額支付的部分與較低的公允價值有關。如果一個理想的會計模型能夠成功分離這些部分,那么并購商譽的初始確認金額將更符合真實的經濟價值[3]。

2.關于商譽及其減值的經濟后果

Chauvin et al(1994)發現,商譽對于非制造業企業的盈利能力和市場價值都有持續正面影響[4]。Li et al(2011)研究發現商譽減值損失與公司隨后幾年的銷售和營業利潤的平均增長呈負相關,表明商譽減值是公司未來盈利能力下降的主要指標[5]。Baboukardos et al(2014)認為,商譽影響與投資者投資相關的信息,并且影響公司股價,在股價上漲和市場穩定時期,公司積累的大量商譽可能在困難時期構成重大風險。但是,只有在商譽信息披露合規性高的情況下,商譽才會對公司估值產生積極影響,因此,財務報告準則對商譽信息進行強制披露是十分重要的[6]。

........................

第二章 相關概念及理論基礎

2.1 商譽的本質

商譽作為一個詞語最早出現于 16 世紀中后期,而商譽這一概念的出現源于英美法系國家的法庭判例。Gabriel et al(1936)回顧了關于商譽起源的相關判例:1620 年,由于原告買了被告(一個綢緞商人)的庫存,綢緞商人承諾將不再在紐波特和懷特島進行經營,該承諾表明此店鋪的顧客和資源也一同被購買[34]。可以看到,商譽一詞最早被認為是商品買賣中客戶持續光顧的忠誠度。此后,商譽的相關研究不斷演變,這些法學上對商譽的爭議延伸到了會計學領域。會計領域對商譽的研究始于 1891 年 Francis 對于商譽估值問題的研究。在早期的會計理論中,人們將商譽作為無形資產的一種表現形式。隨著知識經濟的不斷發展,無形資產外延不斷擴大,商譽也逐漸從無形資產中被分離出來。Hendriksen et al(1987)對商譽本質提出了“三元論”[35],這一說法得到了廣大學者的認同,“三元論”分別為:

2.1 商譽的本質

商譽作為一個詞語最早出現于 16 世紀中后期,而商譽這一概念的出現源于英美法系國家的法庭判例。Gabriel et al(1936)回顧了關于商譽起源的相關判例:1620 年,由于原告買了被告(一個綢緞商人)的庫存,綢緞商人承諾將不再在紐波特和懷特島進行經營,該承諾表明此店鋪的顧客和資源也一同被購買[34]。可以看到,商譽一詞最早被認為是商品買賣中客戶持續光顧的忠誠度。此后,商譽的相關研究不斷演變,這些法學上對商譽的爭議延伸到了會計學領域。會計領域對商譽的研究始于 1891 年 Francis 對于商譽估值問題的研究。在早期的會計理論中,人們將商譽作為無形資產的一種表現形式。隨著知識經濟的不斷發展,無形資產外延不斷擴大,商譽也逐漸從無形資產中被分離出來。Hendriksen et al(1987)對商譽本質提出了“三元論”[35],這一說法得到了廣大學者的認同,“三元論”分別為:

1.超額收益論。這個觀點表示商譽是企業未來能夠長久地得到超額收益的能力,也就是以后年度預計的超額收益的現值。Leake(1921)最早提出超額利潤的概念,認為商譽是企業預期年度超額利潤的現值[36]。楊汝梅(1926)認為商譽是可以使公司產生比正常收益更高的收益,是由于完善的組織制度和管理得當獲得的利益[37]。Paton et al(1934)在所著的《Accountants’ Handbook》中認同了這一觀點[38]。葛家澍(1996)指出,商譽是能為企業未來帶來超額盈利能力的資源[39]。閻德玉(1997)認為“超額收益論”是商譽會計理論體系的基石,并且提出企業商譽的定性和定量標準分別為是否有獲取超額收益的能力以及該能力的大小[40]。超額收益論在學術界和實務界獲得了較多支持。

2.總計價賬戶論。在這個觀點下,商譽被認為是企業價值大于可辨認凈資產公允價值的差額部分,也就是各種因素的集合體,是一個特殊的歸集賬戶。因為折現率和將來超額收益在計量上存在難度,作為商譽直接計量辦法的超額收益論遭到些許爭議,而總計價賬戶論可以一定程度上彌補這個缺點。Canning(1929)認為,商譽是一個總計價賬戶,這個賬戶包括被現行資產負債表忽略的項目的未來預期收益價值,也包含現行資產負債表中的資產未來預期收益價值的高估額和低估額[41]。可以看出,總計價賬戶論為商譽計量提供了一個更加可行的辦法。基于這種情況,林勇峰等(2017)認為超額收益論和總計價賬戶論分別作為商譽的直接和間接計量方法,在一定前提下,應得到相同的商譽計量值[42]。

.......................

2.2 自創商譽與外購商譽

基于超額收益論的說法,商譽作為一種資源,能夠使企業擁有超額盈利能力。而這種資源可以是企業因為良好的管理水平等因素自創形成的,也可以是作為某些資產的組成部分通過并購重組等形式外購的。學者們將商譽分為自創和外購商譽。

自創商譽是指一個公司通過長期的生產經營活動一點點積累形成的,能夠使公司進行超額盈利的優越的無形資源。可是,由于自創商譽并不穩定也無法可靠地計量,基于實現原則和權責發生制,不對自創商譽進行會計核算,也不予確認。在我國當前的財務報表中所列示的以及相關會計準則中所涉及的都是外購商譽。

2.總計價賬戶論。在這個觀點下,商譽被認為是企業價值大于可辨認凈資產公允價值的差額部分,也就是各種因素的集合體,是一個特殊的歸集賬戶。因為折現率和將來超額收益在計量上存在難度,作為商譽直接計量辦法的超額收益論遭到些許爭議,而總計價賬戶論可以一定程度上彌補這個缺點。Canning(1929)認為,商譽是一個總計價賬戶,這個賬戶包括被現行資產負債表忽略的項目的未來預期收益價值,也包含現行資產負債表中的資產未來預期收益價值的高估額和低估額[41]。可以看出,總計價賬戶論為商譽計量提供了一個更加可行的辦法。基于這種情況,林勇峰等(2017)認為超額收益論和總計價賬戶論分別作為商譽的直接和間接計量方法,在一定前提下,應得到相同的商譽計量值[42]。

.......................

2.2 自創商譽與外購商譽

基于超額收益論的說法,商譽作為一種資源,能夠使企業擁有超額盈利能力。而這種資源可以是企業因為良好的管理水平等因素自創形成的,也可以是作為某些資產的組成部分通過并購重組等形式外購的。學者們將商譽分為自創和外購商譽。

自創商譽是指一個公司通過長期的生產經營活動一點點積累形成的,能夠使公司進行超額盈利的優越的無形資源。可是,由于自創商譽并不穩定也無法可靠地計量,基于實現原則和權責發生制,不對自創商譽進行會計核算,也不予確認。在我國當前的財務報表中所列示的以及相關會計準則中所涉及的都是外購商譽。

關于外購商譽,羅飛(1997)認為外購商譽是企業合并時,預期被并購企業在未來獲取正常水平以上的超額利潤,而確認的商譽[44]。在并購重組中,交易價格中已經包含了商譽價值,因而應像其他資本資產一樣,對其進行確認。在準則方面,2004 年國際會計準則委員會頒布了《IFRS3—企業合并》,其中表明:商譽是在企業合并中取得的、不能單獨辨認但能給企業帶來未來經濟利益流入的資產。本文研究對象為外購商譽。

...............................

第三章 創業板上市公司商譽減值情況分析...................................15

3.1 創業板概況與商譽現狀描述性統計................................15

3.2 創業板商譽減值情況分析..................................16

第四章 聯建光電商譽減值案例分析.....................................21

4.1 聯建光電簡介.............................21

4.2 聯建光電并購商譽形成過程.............................21

第五章 研究結論及建議......................................39

5.1 研究結論...................................39

5.2 建議..................................39

第四章 聯建光電商譽減值案例分析

4.1 聯建光電簡介

聯建光電原名深圳市聯創健和光電顯示有限公司,成立于 2003 年。2006 年,聯創健和公司股東會做出決議,將公司整體變更設立為股份有限公司,注冊資本為 2,210 萬元人民幣。2011 年 10 月,聯建光電首次公開發行股票并在創業板上市,股票代碼 300269,十余年間,公司已發展成一個員工超 3,700 人,注冊資本 5.93 億元,合并年收入近 40億元的國家高新技術企業,現擁有已授權的國家專利 200 余項。聯建光電是國內中高端LED 全彩顯示應用行業的領軍企業之一,以原有的 LED 制造業務為基礎,經過發展形成了自身的營銷服務產業鏈。公司戰略聚焦于 LED 大屏和手機小屏的雙屏媒體,打造“雙屏”媒體運營集團。

2010 年之前,LED 顯示屏技術迅速發展,行業盈利水平較高,吸引越來越多的企業加入該行業。但是,在 2010 年之后,由于競爭者的不斷涌入,LED 行業產能過剩、同質化競爭嚴重,各公司的利潤空間越來越小。2012 年至 2013 年期間,LED 行業甚至出現了中小企業倒閉以及被收購的事件。在這一背景下,聯建光電也走上了并購之路,通過外延式發展與內生式增長,快速推進公司轉型升級,實現實力提升。

4.1 聯建光電簡介

聯建光電原名深圳市聯創健和光電顯示有限公司,成立于 2003 年。2006 年,聯創健和公司股東會做出決議,將公司整體變更設立為股份有限公司,注冊資本為 2,210 萬元人民幣。2011 年 10 月,聯建光電首次公開發行股票并在創業板上市,股票代碼 300269,十余年間,公司已發展成一個員工超 3,700 人,注冊資本 5.93 億元,合并年收入近 40億元的國家高新技術企業,現擁有已授權的國家專利 200 余項。聯建光電是國內中高端LED 全彩顯示應用行業的領軍企業之一,以原有的 LED 制造業務為基礎,經過發展形成了自身的營銷服務產業鏈。公司戰略聚焦于 LED 大屏和手機小屏的雙屏媒體,打造“雙屏”媒體運營集團。

2010 年之前,LED 顯示屏技術迅速發展,行業盈利水平較高,吸引越來越多的企業加入該行業。但是,在 2010 年之后,由于競爭者的不斷涌入,LED 行業產能過剩、同質化競爭嚴重,各公司的利潤空間越來越小。2012 年至 2013 年期間,LED 行業甚至出現了中小企業倒閉以及被收購的事件。在這一背景下,聯建光電也走上了并購之路,通過外延式發展與內生式增長,快速推進公司轉型升級,實現實力提升。

.........................

5.1 研究結論

本文主要研究的是創業板上市公司集中大規模計提商譽減值這一現象背后存在的問題。通過對聯建光電這一案例進行研究,本文得出了以下結論:

商譽減值中的問題覆蓋了創業板上市公司的商譽初始確認、商譽減值后續計量以及商譽減值信息披露三個階段,分別是:(1)高估值導致高商譽。企業合并過程中被并購企業的股東權益評估值過高導致了創業板上市公司商譽初始確認金額過高,而造成這一問題的主要原因是估值本身的不合理;(2)商譽減值測試不及時。上市公司未在每年年末對合并商譽進行減值測試,這一問題主要是因為監管部門監管不嚴導致的;(3)業績承諾實現率低。這一問題原因主要是并購重組中達成的業績承諾本身不合理以及上市公司協同整合能力較差;(4)商譽減值信息失真。這一問題表現在被并購公司財務信息造假,以及在業績承諾期內利用并購重組粉飾業績,逃避商譽減值測試。這一問題的產生是因為上市公司的內部控制制度缺失給了一些人員操縱盈利狀況的可乘之機;(5)商譽減值信息披露不完善。這一問題的主要原因是我國商譽減值信息披露缺乏規范標準,導致上市公司信息披露隨意。

因此,針對上述發現的問題,本文將從監管部門、上市公司和準則規范三個角度對創業板上市公司商譽減值問題提出些許建議。

參考文獻(略)

相關閱讀

暫無數據