美邦服飾輕資產(chǎn)商業(yè)模式下的財務(wù)會計戰(zhàn)略研究

時間:2018-11-29 來源:51mbalunwen.com作者:lgg

本文是一篇會計學論文,所謂“會計學原理”,顧名思義,它所闡述的是會計的一些原理性的知識,即要在具體實踐中建立和應(yīng)用會計這個信息系統(tǒng)所應(yīng)當具備的一些共性的知識。這一部分知識是人們通過長期實踐,從感性到理性的不斷總結(jié),找出它們共同的、帶有規(guī)律性的內(nèi)容而形成的。(以上內(nèi)容來自百度百科)今天為大家推薦一篇會計學論文,供大家參考。

1 引言

1.1 研究背景

1.1.1 我國服裝行業(yè)開始走輕資產(chǎn)商業(yè)模式的道路

近年來,隨著市場經(jīng)濟發(fā)展速度的加快,居民的生活水平得到了很大的提高和改善,當代年輕人更加注重穿衣打扮,所以在我國服裝消費總量的快速增長是一個顯著的特征。然而隨著市場經(jīng)濟增長速度的放緩,加之服裝市場不斷細分,來自國外服裝品牌的競爭壓力不斷加劇并持續(xù)擴大。目前,就中國市場而言,以美邦服飾為代表的部分國產(chǎn)服裝品牌業(yè)績出現(xiàn)了下滑的趨勢,甚至出現(xiàn)經(jīng)營虧損,而以 ZARA 為代表的部分國外品牌在國內(nèi)卻迅速成長起來了。根據(jù)數(shù)據(jù)統(tǒng)計顯示:目前,中國內(nèi)陸是優(yōu)衣庫和 ZARA 在全世界最大的國外市場,同時也是 H&M 在全亞洲最大的國外市場。彼得.德魯克現(xiàn)代的管理學之父曾說過:現(xiàn)如今企業(yè)與企業(yè)的競爭,不再是產(chǎn)品之間的競爭,而是企業(yè)商業(yè)模式之間的競爭。因此,在當今日益激烈的競爭環(huán)境下,我國的服裝行業(yè)要想牢牢扎根于市場,繼續(xù)穩(wěn)定的發(fā)展下去,那么就必須打破傳統(tǒng)的以大規(guī)模為核心的、實現(xiàn)供銷一體化的商業(yè)模式,開辟出一條新的商業(yè)模式,發(fā)揮企業(yè)現(xiàn)有的競爭優(yōu)勢,擴大企業(yè)的市場份額,增強企業(yè)的市場占有率,為企業(yè)創(chuàng)造新的價值。所以,在此情況下,我國的服裝行業(yè)開始走上了輕資產(chǎn)商業(yè)模式的道路。

........

1.2 研究目的、意義

1.2.1 研究目的

上海美特斯邦威服飾股份有限公司,簡稱美邦服飾,成立于 1995 年。自從1996 年開始,公司就采用將生產(chǎn)進行外包、以直營店和特許加盟商方式銷售"的輕資產(chǎn)商業(yè)模式,生產(chǎn)上“借廠生產(chǎn)”,渠道上“借(加盟)店銷售”,專注于產(chǎn)品研發(fā)設(shè)計、品牌營銷、市場推廣。自公司成立以來,財務(wù)狀況良好,經(jīng)營業(yè)績逐漸上升,2011 年公司突破了 100 億元的營業(yè)額,逐漸成為國內(nèi)具有影響力的服裝品牌。然而自從 2012 年起,公司業(yè)績出現(xiàn)連續(xù)下跌,甚至在 2015 年公司出現(xiàn)了虧損,凈利潤為-43,192 萬元,2016 年經(jīng)營狀況扭虧為盈,凈利潤為 3,615萬元,但是將非經(jīng)常性損益扣除之后,公司的經(jīng)營業(yè)績?nèi)匀怀氏陆档内厔荩瑑衾麧櫟慕痤~為-51,773 萬元。對于美邦服飾業(yè)績下滑的原因,有不少學者從供應(yīng)鏈失控、存貨管理、輕資產(chǎn)盈利模式等角度來研究,卻沒有學者從財務(wù)戰(zhàn)略的角度對美邦服飾目前存在的問題進行研究。由于現(xiàn)金流是企業(yè)進行持續(xù)運轉(zhuǎn)的關(guān)鍵資源,而財務(wù)戰(zhàn)略是對企業(yè)現(xiàn)金流的輸入與輸出的一個戰(zhàn)略規(guī)劃,所以要分析公司經(jīng)營中存在的問題,首先要分析公司對現(xiàn)金流是如何規(guī)劃的,即公司的財務(wù)戰(zhàn)略是如何制定和實施的。因此,本文將以財務(wù)戰(zhàn)略為起點,來研究公司目前存在的問題,但是由于財務(wù)戰(zhàn)略是依據(jù)輕資產(chǎn)商業(yè)模式的特點來制定與實施的,所以本文將對美邦服飾輕資產(chǎn)商業(yè)模式下的財務(wù)戰(zhàn)略進行研究,根據(jù)關(guān)鍵成功因素分析的方法,先從戰(zhàn)略層對美邦服飾當前所實施的財務(wù)戰(zhàn)略分析,然后從關(guān)鍵業(yè)績指標層對美邦服飾的財務(wù)特征和財務(wù)能力進行分析,最后通過分析發(fā)現(xiàn)公司輕資產(chǎn)商業(yè)模式下的財務(wù)戰(zhàn)略存在的問題,并針對這些問題提出建設(shè)性的改進建議,以期為公司管理層日后改善財務(wù)狀況有所幫助。

........

2 相關(guān)概念界定及理論分析

2.1 相關(guān)概念界定

2.1.1 輕資產(chǎn)

輕資產(chǎn)與重資產(chǎn)而言是一個相對的概念,所謂的輕資產(chǎn)顧名思義就是要輕資產(chǎn)的形態(tài),小資產(chǎn)的規(guī)模,精資產(chǎn)的質(zhì)量。所以,輕資產(chǎn)是一種資產(chǎn)形態(tài),是一種廣泛意義的資產(chǎn),這與財務(wù)報表中的資產(chǎn)并不完全等同,輕資產(chǎn)不僅包括資產(chǎn)負債表上的部分資產(chǎn),同時也包括一部分游離在資產(chǎn)負債表之外的無法精確計量的資產(chǎn),但是這些資產(chǎn)卻決定著企業(yè)的核心競爭力,可以為企業(yè)創(chuàng)造更大的價值。對于一些典型的高新技術(shù)企業(yè)而言,輕資產(chǎn)是一種常態(tài),主要是指規(guī)范的制度和標準的流程、良好的聲譽和優(yōu)秀的文化、完善的營銷網(wǎng)絡(luò)和渠道、豐富的經(jīng)驗、先進的知識資產(chǎn)和專利技術(shù)、雄厚的人力資源和組織資本。

2.1.2 輕資產(chǎn)商業(yè)模式

輕資產(chǎn)商業(yè)模式是在市場經(jīng)濟快速發(fā)展、市場競爭更加激烈的背景下孕育出的一種新的商業(yè)模式,在傳統(tǒng)的商業(yè)模式下,企業(yè)更注重廠房、機器設(shè)備等固定資產(chǎn),以重資產(chǎn)的規(guī)模來衡量企業(yè)的價值大小,但是在新興的輕資產(chǎn)商業(yè)模式下,決定企業(yè)價值的卻是企業(yè)是否能夠以較小的投入獲得較大的產(chǎn)出。輕資產(chǎn)商業(yè)模式是企業(yè)根據(jù)其所處的行業(yè),結(jié)合自身的資源能力,對企業(yè)的資本結(jié)構(gòu)進行優(yōu)化,將企業(yè)發(fā)展的重點放在附加值高且具有可持續(xù)發(fā)展的環(huán)節(jié),而將附加值比較低,不能實現(xiàn)價值增值的環(huán)節(jié)進行剝離、外包,從而以最小的資本投入,實現(xiàn)企業(yè)的價值最大化,增強企業(yè)的獲利能力和加強企業(yè)的競爭實力。

...........

2.2 相關(guān)理論和方法分析

2.2.1 微笑曲線理論

微笑曲線理論,又稱 U 型理論,是在 1992 年宏基集團進行重新整合前,董事長施振榮先生重新思考產(chǎn)業(yè)鏈的變化,以及宏基公司今后該如何發(fā)展時提出的,宏基集團因為微笑曲線一路爬上了事業(yè)的頂峰之顛,隨后這條微笑曲線的運用越來越廣,不僅僅在電子產(chǎn)業(yè),各行各業(yè)在不同程度上都體現(xiàn)了微笑曲線所創(chuàng)造的價值。在 20 世紀 90 年代,隨著計算機產(chǎn)業(yè)鏈從垂直整合到分工,產(chǎn)品生產(chǎn)發(fā)生了很大的變化,公司利潤受到了巨大的沖擊,在此微笑曲線理論的提出,給全球的產(chǎn)業(yè)創(chuàng)造了巨大的經(jīng)濟效益。微笑曲線的核心關(guān)鍵詞就是價值,價值是微笑曲線的中心,是一切事物的起點,微笑曲線也是以價值為起點的。所以簡單的理解微笑曲線就是一條價值曲線,該價值曲線的目的主要是幫助企業(yè)找出在整條產(chǎn)業(yè)鏈上附加價值最高與最低的點,從而協(xié)助企業(yè)了解產(chǎn)業(yè)環(huán)境的變化,以及產(chǎn)業(yè)未來的發(fā)展趨勢,這一過程可以稱為認勢,接著在了解并認清眼前的形式之后,企業(yè)就要先順勢,即順著行業(yè)經(jīng)濟的趨勢去發(fā)展,但是在發(fā)展的過程中,企業(yè)要造出個體的小勢,即不但要分析產(chǎn)業(yè)鏈上附加價值的分布情況,而且還要思考如何借助現(xiàn)有的優(yōu)勢去建立新的核心競爭力,創(chuàng)造出更高的價值。

........

3 美邦服飾輕資產(chǎn)商業(yè)模式下的財務(wù)戰(zhàn)略案例介紹.........18

3.1 美邦服飾基本概況及當前的經(jīng)營現(xiàn)狀.....18

3.2 美邦服飾輕資產(chǎn)商業(yè)模式的特征....19

3.3 美邦服飾輕資產(chǎn)商業(yè)模式下的財務(wù)戰(zhàn)略..........21

3.3.1 投資戰(zhàn)略分析........21

3.3.2 籌資戰(zhàn)略分析........24

3.3.3 營運資金管理分析.........25

3.3.4 股利分配政策分析.........26

4 美邦服飾輕資產(chǎn)商業(yè)模式下的財務(wù)績效評價分析.........28

4.1 美邦服飾輕資產(chǎn)商業(yè)模式下總體的財務(wù)特征..........28

4.1.1 應(yīng)收賬款周轉(zhuǎn)率高.........29

4.1.2 現(xiàn)金比率高............30

4.1.3 存貨周轉(zhuǎn)率低........30

4.1.4 不良資產(chǎn)占比高....31

4.2 美邦服飾輕資產(chǎn)商業(yè)模式下的財務(wù)能力與森馬服飾對比分析.........32

4.2.1 選擇森馬服飾作為比較對象的理由........32

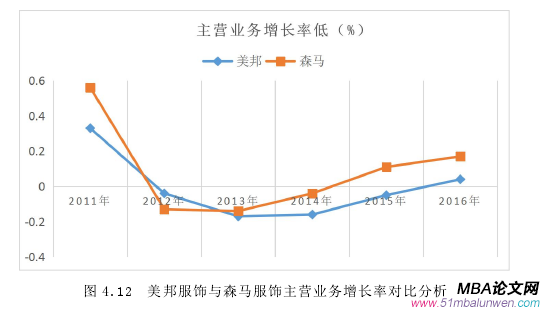

4.2.2 美邦服飾與森馬服飾財務(wù)能力對比分析.........34

5 美邦服飾輕資產(chǎn)商業(yè)模式下的財務(wù)戰(zhàn)略存在的問題及改進建議...40

5.1 美邦服飾輕資產(chǎn)商業(yè)模式下的財務(wù)戰(zhàn)略存在的問題........40

5.1.1 投資戰(zhàn)略.......40

5.1.2 籌資戰(zhàn)略.......41

5.1.3 營運資金管理........41

5.1.4 股利分配政策........42

5.2 美邦服飾輕資產(chǎn)商業(yè)模式下的財務(wù)戰(zhàn)略的改進建議........42

5 美邦服飾輕資產(chǎn)商業(yè)模式下的財務(wù)戰(zhàn)略存在的問題及改進建議

5.1 美邦服飾輕資產(chǎn)商業(yè)模式下的財務(wù)戰(zhàn)略存在的問題

通過第四章將美邦服飾的財務(wù)特征與同行業(yè)平均水平比較,分析美邦服飾當前的財務(wù)狀況,以及將美邦服飾與森馬服飾進行財務(wù)能力對比分析,發(fā)現(xiàn)美邦服飾目前實施的財務(wù)戰(zhàn)略與其輕資產(chǎn)商業(yè)模式的運營并不完全匹配,具體從投資戰(zhàn)略、籌資戰(zhàn)略、營運資金管理、股利分配四個方面分析。隨著網(wǎng)絡(luò)的快速發(fā)展,越來越多的企業(yè)開始走互聯(lián)網(wǎng)發(fā)展的道路,實施網(wǎng)上快速便捷的交易模式,在此美邦服飾也開始向著 O2O 的模式轉(zhuǎn)變。2010 年,邦購網(wǎng)——美邦服飾推出的線上商店全面上線,該邦購網(wǎng)將物流、信息流、資金流集于一體。與此同時,美邦服飾還推出全新的線上品牌——ampm,在運營的早期取得了顯著的成效,邦購網(wǎng)每日的銷售業(yè)績超過 30 萬元,每日的訂單交易量在 1000 單以上,并且每單的平均價格在 300 元以上。但是由于公司的投資規(guī)劃不合理,在產(chǎn)品設(shè)計、品牌營銷、物流配送等方面都無法滿足邦購網(wǎng)的需求,所以公司隨后在一年不到的時間里,出現(xiàn)經(jīng)營難以保障,使得公司不得不停止繼續(xù)對邦購網(wǎng)的投資和運營,最終喪失了對邦購網(wǎng)最初投資的 6000 多萬元。另外美邦服飾在輕資產(chǎn)商業(yè)模式下,以產(chǎn)品設(shè)計為中心,將生產(chǎn)外包,擬通過 O2O 轉(zhuǎn)型來滿足顧客的需求,因此公司開始轉(zhuǎn)變銷售渠道,以在實體店鋪銷售的方式轉(zhuǎn)變?yōu)槭褂每蛻舳嗽诰W(wǎng)上進行點擊購買的方式,但是問題是對于 O2O網(wǎng)上店鋪的徹底重新設(shè)計占用了大量的自由資金,這顯然不符合輕資產(chǎn)商業(yè)模式“輕”的特點,而且店鋪升級并沒有改變企業(yè)的盈利狀況,也沒有從根本上實現(xiàn)產(chǎn)品創(chuàng)新,從而滿足現(xiàn)有的和潛在的顧客需求。

.........

結(jié)論

隨著我國市場經(jīng)濟的增長速度由高速增長轉(zhuǎn)為中高速增長,各行各業(yè)的競爭更加激烈,輕資產(chǎn)商業(yè)模式也逐漸成為許多企業(yè)獲得成功的關(guān)鍵競爭優(yōu)勢,但是存在的問題是有部分企業(yè)在采用輕資產(chǎn)商業(yè)模式的過程中并沒有根據(jù)自身的條件制定出與輕資產(chǎn)商業(yè)模式匹配的財務(wù)戰(zhàn)略,最終導(dǎo)致公司在發(fā)展的過程中出現(xiàn)問題,所以本文以最近幾年經(jīng)營出現(xiàn)問題的美邦服飾作為典型的代表,通過與經(jīng)營狀況良好的森馬服飾公司進行財務(wù)能力對比分析并進行研究,最后得出了如下主要結(jié)論:第一,商業(yè)模式的運營決定著企業(yè)戰(zhàn)略的制定和實施。所以對于采用輕資產(chǎn)商業(yè)模式的企業(yè),只有制定出與之相匹配的財務(wù)戰(zhàn)略,才能獲得競爭優(yōu)勢,才能使企業(yè)成功高效的運轉(zhuǎn)。第二,美邦服飾雖然采用輕資產(chǎn)商業(yè)模式,但是公司近幾年卻有逐漸向著重資產(chǎn)商業(yè)模式過度的趨勢,大量增開直營店。一方面直營店的開設(shè)增加了庫存風險,當直營店把貨賣不出去時,就會積壓大量存貨占用資金;另一方面,直營店的增開涉及到門店的購買,這會增加固定資產(chǎn)的比重。第三,美邦服飾的經(jīng)營活動產(chǎn)生的現(xiàn)金難以維持企業(yè)的正常周轉(zhuǎn),但是公司沒有利用商業(yè)信用的方式進行自發(fā)性的資金融資或是發(fā)行股票融資,而是通過大量的外部借款進行融資,從而導(dǎo)致公司的融資費用占費用總額的比重大,資本成本比較高。另外公司還在經(jīng)營過程中對達到解鎖期的股票進行回購,使得公司的資本成本變大,償債壓力增強,從而導(dǎo)致公司財務(wù)風險上升。第四,美邦服飾流動資產(chǎn)的周轉(zhuǎn)率高,應(yīng)收賬款的周轉(zhuǎn)速度也明顯的快于森馬服飾公司,但是由于公司近幾年連續(xù)不斷的庫存積壓,存貨周轉(zhuǎn)速度緩慢,使得公司流動資產(chǎn)整體的周轉(zhuǎn)速度減慢,同時降低了資金的使用效率。

..........

參考文獻(略)

相關(guān)閱讀

- 云平臺商業(yè)模式對企業(yè)價值創(chuàng)造的影響研究——以古...2020-07-19

- 企業(yè)戰(zhàn)略轉(zhuǎn)型期的財務(wù)戰(zhàn)略研究2015-09-20

表咨詢")