企業(yè)社會(huì)責(zé)任對(duì)審計(jì)質(zhì)量的影響研究

1 緒論

1.1 研究背景與意義

繼“安然事件”后,股票操縱、財(cái)務(wù)造假的事件接連發(fā)生,近幾年的“風(fēng)神股份”、“華銳風(fēng)電”、“南紡股份”事件更是引起了人們的極大關(guān)注。這些事件發(fā)生之后,審計(jì)質(zhì)量的議題受到了前所未有的關(guān)注。我國(guó)審計(jì)質(zhì)量普遍偏低的現(xiàn)狀與目前審計(jì)市場(chǎng)所面臨的困境有著密切的關(guān)系。首先,我國(guó)審計(jì)監(jiān)督體系的建立是以改革開放的大背景為依托的,在加強(qiáng)社會(huì)主義市場(chǎng)經(jīng)濟(jì)建設(shè)的過程中順應(yīng)了經(jīng)濟(jì)發(fā)展的需要,逐漸得到了發(fā)展。伴隨著審計(jì)工作的進(jìn)一步開展,審計(jì)帶給整個(gè)社會(huì)的影響越來越大,審計(jì)質(zhì)量問題受到了包括會(huì)計(jì)師事務(wù)所在內(nèi)的社會(huì)各界的極大關(guān)注,已成為影響審計(jì)業(yè)務(wù)生存和發(fā)展的主要問題。從總體情況來看,審計(jì)事業(yè)盡管發(fā)展迅速,但是受經(jīng)濟(jì)轉(zhuǎn)型和新興市場(chǎng)的背景影響,審計(jì)市場(chǎng)上自發(fā)的審計(jì)需求不足,更多的是來自于政府推動(dòng)和市場(chǎng)強(qiáng)制性的審計(jì)需求。這一現(xiàn)狀致使我國(guó)審計(jì)市場(chǎng)上會(huì)計(jì)師事務(wù)所的競(jìng)爭(zhēng)方式主要是價(jià)格上的競(jìng)爭(zhēng),質(zhì)量競(jìng)爭(zhēng)受到了忽視(段特奇,2012)[1]。所以增強(qiáng)審計(jì)市場(chǎng)的自發(fā)需求,加強(qiáng)審計(jì)質(zhì)量在當(dāng)前社會(huì)環(huán)境下尤為關(guān)鍵和緊迫。當(dāng)前我國(guó)審計(jì)事業(yè)正處在建設(shè)社會(huì)主義市場(chǎng)經(jīng)濟(jì)一個(gè)非常重要的時(shí)期,這個(gè)時(shí)期也非常關(guān)鍵,因此加強(qiáng)審計(jì)質(zhì)量控制研究,充分認(rèn)識(shí)審計(jì)質(zhì)量對(duì)企業(yè)、對(duì)社會(huì)的重要意義,客觀地分析我國(guó)審計(jì)質(zhì)量方面存在的差距和不足,并科學(xué)地制定提高審計(jì)質(zhì)量的具體措施,對(duì)于促進(jìn)審計(jì)事業(yè)的長(zhǎng)期穩(wěn)定發(fā)展至關(guān)重要。審計(jì)質(zhì)量是審計(jì)工作監(jiān)督作用得以發(fā)揮的決定性因素,也是推動(dòng)我國(guó)審計(jì)事業(yè)長(zhǎng)遠(yuǎn)發(fā)展的關(guān)鍵所在。為了給審計(jì)工作提供行為規(guī)范、提高會(huì)計(jì)師事務(wù)所的審計(jì)質(zhì)量,我國(guó)也于 2004 年頒布并實(shí)行了《審計(jì)機(jī)關(guān)審計(jì)項(xiàng)目質(zhì)量控制辦法》,努力把我國(guó)審計(jì)工作的質(zhì)量提高到一個(gè)新水平。加強(qiáng)審計(jì)質(zhì)量,需要抓住對(duì)審計(jì)質(zhì)量有影響的相關(guān)因素,有針對(duì)性地采取措施。根據(jù)已有文獻(xiàn)的研究,審計(jì)質(zhì)量主要受公司治理結(jié)構(gòu)、事務(wù)所規(guī)模、審計(jì)任期、行業(yè)專長(zhǎng)、是否提供非審計(jì)服務(wù)、獨(dú)立性及專業(yè)勝任能力等的影響。這些研究主要是從事務(wù)所的角度來分析影響審計(jì)質(zhì)量的因素。根據(jù)資本市場(chǎng)有效性理論,保護(hù)投資者利益最重要的手段就是向投資者及時(shí)提供完整準(zhǔn)確的決策信息,而公司披露的財(cái)務(wù)報(bào)告一直是投資者進(jìn)行投資決策過程中非常重要的信息來源,為了保證管理層向投資者提供真實(shí)公允的財(cái)務(wù)報(bào)告,世界各國(guó)先后引入了獨(dú)立的第三方──外部審計(jì)師對(duì)企業(yè)的財(cái)務(wù)報(bào)告進(jìn)行鑒證。

........

1.2 研究思路與內(nèi)容框架

本文主要的研究目標(biāo):探討在自愿披露企業(yè)社會(huì)責(zé)任報(bào)告的階段,上市公司承擔(dān)企業(yè)社會(huì)責(zé)任會(huì)對(duì)審計(jì)質(zhì)量產(chǎn)生怎樣的影響,并根據(jù)研究結(jié)果進(jìn)一步為提高上市公司審計(jì)質(zhì)量提供建議。為此,本文從選題的意義和背景開始,對(duì)審計(jì)質(zhì)量的國(guó)內(nèi)外研究文獻(xiàn)進(jìn)行了梳理和評(píng)價(jià),再運(yùn)用經(jīng)濟(jì)學(xué)理論闡述企業(yè)社會(huì)責(zé)任如何對(duì)審計(jì)質(zhì)量產(chǎn)生影響;在理論分析的基礎(chǔ)上,通過對(duì)樣本數(shù)據(jù)的分析進(jìn)行進(jìn)一步的驗(yàn)證。經(jīng)驗(yàn)驗(yàn)證分兩步進(jìn)行:第一步,對(duì)全樣本進(jìn)行分析。通過對(duì)上市公司企業(yè)社會(huì)責(zé)任與審計(jì)質(zhì)量數(shù)據(jù)的分析,實(shí)證檢驗(yàn)上市公司履行社會(huì)責(zé)任是否如理論分析一樣,會(huì)導(dǎo)致審計(jì)質(zhì)量提高;第二步,將樣本數(shù)據(jù)依據(jù)是否披露企業(yè)社會(huì)責(zé)任報(bào)告分為兩組分別進(jìn)行研究。研究分析是否披露企業(yè)社會(huì)責(zé)任報(bào)告對(duì)企業(yè)社會(huì)責(zé)任與審計(jì)質(zhì)量的關(guān)系將會(huì)產(chǎn)生怎樣的影響;最后,根據(jù)實(shí)證分析的結(jié)論,提出相應(yīng)的對(duì)策建議。

......

2 文獻(xiàn)回顧

2.1 審計(jì)質(zhì)量定義的相關(guān)研究

在審計(jì)理論的概念體系中,審計(jì)質(zhì)量一直是一個(gè)具有貫穿性和統(tǒng)馭性的核心概念。華萊士在 1980 年就給出了審計(jì)質(zhì)量的定義,認(rèn)為審計(jì)質(zhì)量是審計(jì)人員減少會(huì)計(jì)數(shù)據(jù)中所包含的“噪聲”(noise)和“偏差”(bias)并提高其完善性(fineness)的能力。Dye 則在 1993 年將審計(jì)質(zhì)量的定義延伸為當(dāng)審計(jì)公司財(cái)務(wù)信息不實(shí)并最終導(dǎo)致經(jīng)營(yíng)失敗時(shí)注冊(cè)會(huì)計(jì)師出具非標(biāo)準(zhǔn)審計(jì)報(bào)告的條件概率,其概率越高,則意味著審計(jì)質(zhì)量也越高。(Defond,2000)等進(jìn)一步擴(kuò)展了審計(jì)質(zhì)量的內(nèi)涵,將審計(jì)質(zhì)量界定為審計(jì)人員對(duì)包含重大錯(cuò)報(bào)的財(cái)務(wù)報(bào)表簽發(fā)非標(biāo)準(zhǔn)審計(jì)意見的概率[2]。(Krishnan andSchauer,2001) 總結(jié)了實(shí)務(wù)界對(duì)審計(jì)質(zhì)量的定義,即審計(jì)活動(dòng)符合適用的審計(jì)準(zhǔn)則的程度[3]。Watkins 等(2004)認(rèn)為審計(jì)質(zhì)量應(yīng)該被分為實(shí)際的審計(jì)質(zhì)量和感知的審計(jì)質(zhì)量。前者主要包括執(zhí)行審計(jì)的注冊(cè)會(huì)計(jì)師實(shí)際上的專業(yè)勝任能力和實(shí)際上的獨(dú)立性。而注冊(cè)會(huì)計(jì)師實(shí)際的審計(jì)質(zhì)量越高,就能更加容易地發(fā)現(xiàn)被審計(jì)公司財(cái)務(wù)報(bào)表中的會(huì)計(jì)信息存在那些錯(cuò)誤或遺漏,也就更能通過披露這些錯(cuò)報(bào)漏報(bào)達(dá)到有效督促被審計(jì)公司遵循公認(rèn)的會(huì)計(jì)原則和相關(guān)法律法規(guī),會(huì)計(jì)信息的可信性就會(huì)相應(yīng)提高[4]。在國(guó)內(nèi),一般認(rèn)為審計(jì)質(zhì)量(Audit Quality)包含了兩個(gè)方面的內(nèi)容: 一是審計(jì)結(jié)果的質(zhì)量;二是審計(jì)工作的質(zhì)量。后者是基礎(chǔ),而前者是審計(jì)工作的匯總和體現(xiàn),是審計(jì)工作質(zhì)量的最終反映。從社會(huì)大眾的角度來看,審計(jì)結(jié)果的質(zhì)量更重要;而審計(jì)機(jī)關(guān)和注冊(cè)會(huì)計(jì)師更應(yīng)該把握的是審計(jì)工作過程的質(zhì)量。審計(jì)質(zhì)量被認(rèn)為是審計(jì)事業(yè)的血液,為審計(jì)事業(yè)的發(fā)展提供了根本保證。張龍平(1994)認(rèn)為審計(jì)質(zhì)量具體表現(xiàn)為兩方面,即執(zhí)行審計(jì)的人員的質(zhì)量和審計(jì)過程的質(zhì)量,這兩者最終體現(xiàn)在注冊(cè)會(huì)計(jì)師出具的審計(jì)報(bào)告的質(zhì)量上,而其核心體現(xiàn)則是審計(jì)工作在多大程度上增加了企業(yè)公布的財(cái)務(wù)報(bào)告的可靠性[5]。劉力云(1999)綜合闡述了兩種關(guān)于審計(jì)質(zhì)量的觀點(diǎn),第一種認(rèn)為它就是注冊(cè)會(huì)計(jì)師出具的審計(jì)報(bào)告的質(zhì)量,第二種則側(cè)重于將其理解為審計(jì)活動(dòng)的優(yōu)劣程度[6]。馮軍科(2002)提出了相似的看法,認(rèn)為審計(jì)質(zhì)量指的是根據(jù)專業(yè)機(jī)構(gòu)和社會(huì)大眾對(duì)審計(jì)工作的要求所衡量的審計(jì)工作及其報(bào)告的優(yōu)劣程度[7]。聶曼曼(2009)則結(jié)合國(guó)際標(biāo)準(zhǔn)組織對(duì)質(zhì)量的定義將審計(jì)質(zhì)量界定為“審計(jì)服務(wù)的一組固有特性整合起來對(duì)會(huì)計(jì)信息可靠性的保證程度”。她主張將審計(jì)工作過程的質(zhì)量與結(jié)果的質(zhì)量有機(jī)結(jié)合起來,同時(shí)確定評(píng)價(jià)審計(jì)過程質(zhì)量和結(jié)果質(zhì)量的統(tǒng)一標(biāo)準(zhǔn)[8]。

........

2.2 審計(jì)質(zhì)量衡量標(biāo)準(zhǔn)的相關(guān)研究

審計(jì)質(zhì)量的重要性不言而喻,但是作為一種服務(wù)產(chǎn)品,其難以被直接衡量的特性卻給審計(jì)質(zhì)量評(píng)價(jià)的有關(guān)研究增加了難度。目前理論界在審計(jì)質(zhì)量衡量方面所做出的探索主要是通過選擇不同的替代指標(biāo)對(duì)審計(jì)質(zhì)量進(jìn)行衡量和評(píng)價(jià)。歸納已有的研究資料可以發(fā)現(xiàn),當(dāng)前審計(jì)質(zhì)量的衡量指標(biāo)主要有事務(wù)所規(guī)模、審計(jì)品牌、審計(jì)費(fèi)用和盈余管理這幾種。國(guó)外關(guān)于審計(jì)質(zhì)量衡量的探索比較早,Watts ﹠Zimmerman(1981)研究發(fā)現(xiàn)規(guī)模大的事務(wù)所審計(jì)業(yè)務(wù)的質(zhì)量相對(duì)于小所較高[9]。Clive S. Lennox (1999)則運(yùn)用深口袋理論提出,如果訴訟將使會(huì)計(jì)師事務(wù)所面臨損失較多財(cái)產(chǎn)的風(fēng)險(xiǎn),就會(huì)促使他們有更大的動(dòng)力發(fā)表更為準(zhǔn)確的審計(jì)報(bào)告。大型的會(huì)計(jì)師事務(wù)所受深口袋影響更深,因此他們通常有更大的動(dòng)力提高審計(jì)意見的準(zhǔn)確性[10]。也就是說,訴訟的威脅能夠促使較大規(guī)模的事務(wù)所追求更高的審計(jì)質(zhì)量。而在國(guó)內(nèi)陳之弘(2014)根據(jù) 2011 年到 2013 年新三板企業(yè)的財(cái)務(wù)數(shù)據(jù)和其對(duì)事務(wù)所的選擇情況研究了會(huì)計(jì)師事務(wù)所規(guī)模與審計(jì)質(zhì)量的關(guān)系,研究證明經(jīng)大規(guī)模會(huì)計(jì)師事務(wù)所審計(jì)的企業(yè)可操控性應(yīng)計(jì)利潤(rùn)總體較低,即大型會(huì)計(jì)師事務(wù)所對(duì)企業(yè)盈余管理的識(shí)別能力和抑制能力更強(qiáng),審計(jì)質(zhì)量越高[11]。陳朝龍和李軍輝(2013)從國(guó)有企業(yè)和非國(guó)有企業(yè)盈余管理的角度探討了會(huì)計(jì)師事務(wù)所規(guī)模可能對(duì)上市公司的審計(jì)質(zhì)量產(chǎn)生的影響,研究結(jié)果表明在非國(guó)有企業(yè)中,大所的審計(jì)質(zhì)量顯著高于小所[12]。

.......

3.企業(yè)社會(huì)責(zé)任和審計(jì)質(zhì)量的理論分析........ 13

3.1 基于利益相關(guān)者理論分析......... 13

3.2 基于契約理論分析 ....... 14

3.3 基于信號(hào)傳遞理論分析.... 14

3.4 基于協(xié)同效應(yīng)理論分析.... 15

4. 企業(yè)社會(huì)責(zé)任與審計(jì)質(zhì)量相關(guān)性的經(jīng)驗(yàn)驗(yàn)證........ 17

4.1 研究假設(shè)......... 17

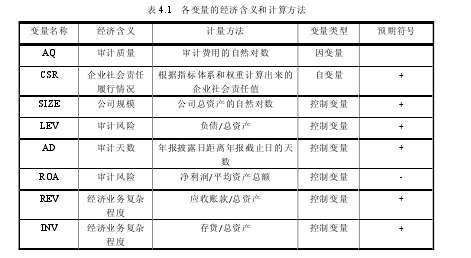

4.2 變量選擇與界定.......... 17

4.3 模型設(shè)計(jì)......... 21

4.4 樣本與數(shù)據(jù)....... 21

4.5 實(shí)證檢驗(yàn)與分析.......... 22

4.6 本章小結(jié)......... 29

5.結(jié)論及建議......... 31

5.1 結(jié)論...... 31

5.2 政策建議......... 32

5.3 局限性與進(jìn)一步研究展望......... 33

4 企業(yè)社會(huì)責(zé)任與審計(jì)質(zhì)量相關(guān)性的經(jīng)驗(yàn)驗(yàn)證

在第三章的理論分析中,我們認(rèn)為企業(yè)承擔(dān)社會(huì)責(zé)任可以促進(jìn)審計(jì)質(zhì)量的提高。但上述結(jié)論是在理想的條件下通過理論基礎(chǔ)分析得出的,沒有考慮錯(cuò)綜復(fù)雜的現(xiàn)實(shí)環(huán)境。因此,事實(shí)情況是否和理論分析的結(jié)論一致,就需要我們用樣本數(shù)據(jù)的具體分析來加以檢驗(yàn)。本章通過對(duì)樣本數(shù)據(jù)的處理和分析,實(shí)證研究了我國(guó)上市公司承擔(dān)企業(yè)社會(huì)責(zé)任的現(xiàn)狀,并進(jìn)一步檢驗(yàn)企業(yè)社會(huì)責(zé)任對(duì)審計(jì)質(zhì)量的影響效應(yīng)。

4.1 研究假設(shè)

根據(jù)第三章的理論分析,我們得出:企業(yè)社會(huì)責(zé)任履行情況越好,其審計(jì)質(zhì)量也相應(yīng)越高。根據(jù)利益相關(guān)者理論的觀念,企業(yè)的經(jīng)營(yíng)目標(biāo)不再是單純地追求經(jīng)濟(jì)利潤(rùn)最大化,而是保證經(jīng)濟(jì)利益、社會(huì)利益和生態(tài)利益的統(tǒng)一。企業(yè)承擔(dān)社會(huì)責(zé)任是對(duì)企業(yè)自身信譽(yù)和企業(yè)的社會(huì)形象的一項(xiàng)長(zhǎng)期投資,它可以有效改善企業(yè)的生存環(huán)境,提升企業(yè)在社會(huì)公眾心中的形象,優(yōu)化企業(yè)的勞動(dòng)關(guān)系。積極承擔(dān)社會(huì)責(zé)任的企業(yè)一般治理較為完善,經(jīng)營(yíng)情況和財(cái)務(wù)狀況良好,有能力有意愿通過一定方式進(jìn)一步緩解企業(yè)與利益相關(guān)者之間的信息不對(duì)稱程度,以促進(jìn)企業(yè)與其利益相關(guān)者的合作,而高質(zhì)量的審計(jì)恰好是這樣一種能夠有效增加企業(yè)披露信息可信度的制度安排。因此,社會(huì)責(zé)任履行情況較好的企業(yè)也更愿意通過接受高質(zhì)量的審計(jì)服務(wù)向利益相關(guān)者傳遞優(yōu)質(zhì)的信息。

.........

結(jié)論

隨著社會(huì)的進(jìn)步和經(jīng)濟(jì)的發(fā)展,審計(jì)質(zhì)量在社會(huì)和企業(yè)發(fā)展中擔(dān)任著越來越重要的角色,如何提高審計(jì)質(zhì)量,使審計(jì)工作更加有效地發(fā)揮其作用已經(jīng)成為非常關(guān)鍵的課題。本文在吸收國(guó)內(nèi)外已有的研究文獻(xiàn)的基礎(chǔ)上,對(duì)企業(yè)社會(huì)責(zé)任與審計(jì)質(zhì)量之間的關(guān)系進(jìn)行了理論探討,并通過證券市場(chǎng)的數(shù)據(jù)對(duì)其進(jìn)行了實(shí)證分析,分析結(jié)果如下:從理論研究結(jié)果來看,愿意承擔(dān)社會(huì)責(zé)任的企業(yè),更愿意接受高質(zhì)量的審計(jì),以此向利益相關(guān)者傳遞優(yōu)質(zhì)的信息。本文基于利益相關(guān)者理論、契約理論、信號(hào)傳遞理論和協(xié)同效應(yīng),對(duì)企業(yè)社會(huì)責(zé)任和審計(jì)質(zhì)量之間的關(guān)系進(jìn)行闡述,從理論上說明了企業(yè)社會(huì)責(zé)任的履行對(duì)審計(jì)質(zhì)量有一定的影響。首先,筆者運(yùn)用利益相關(guān)者理論分析了企業(yè)對(duì)利益相關(guān)者應(yīng)擔(dān)的責(zé)任以及外部審計(jì)增加企業(yè)披露信息可信性的作用,并由此分析出積極履行社會(huì)責(zé)任的企業(yè)對(duì)高審計(jì)質(zhì)量的需求。然后,本文運(yùn)用契約理論分析了企業(yè)履行社會(huì)責(zé)任和接受高質(zhì)量審計(jì)在彌補(bǔ)契約不完備性上的一致性,認(rèn)為企業(yè)履行社會(huì)責(zé)任會(huì)對(duì)審計(jì)質(zhì)量產(chǎn)生影響。根據(jù)信號(hào)傳遞理論,獨(dú)立審計(jì)是可以將高素質(zhì)企業(yè)與低素質(zhì)企業(yè)區(qū)分開來的信號(hào)顯示機(jī)制,企業(yè)越注重履行社會(huì)責(zé)任,提高審計(jì)質(zhì)量所帶來的信號(hào)傳遞效應(yīng)越明顯。最后,筆者通過協(xié)同效應(yīng),分析了企業(yè)履行社會(huì)責(zé)任與提高審計(jì)質(zhì)量在緩解信息不對(duì)稱方面的協(xié)同作用,認(rèn)為愿意承擔(dān)企業(yè)社會(huì)責(zé)任的企業(yè)更愿意接受高質(zhì)量的審計(jì)。

............

參考文獻(xiàn)(略)

表咨詢")