現有排污權價值計量的方法評述

時間:2015-01-24 來源:m.tupcqcu.cn作者:admin

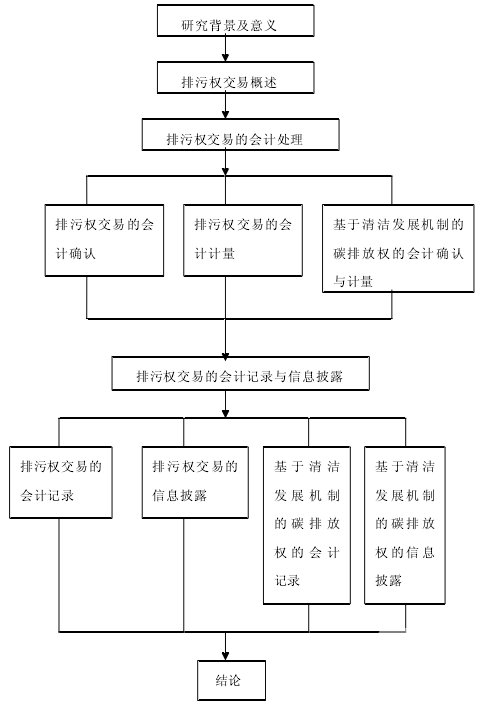

第一章 緒論

1.1 研究背景和意義

1.1.1 研究背景

隨著社會經濟的不斷發展,物質生活的豐富和科學技術的高度發達,能源需求大幅度增加,全球已面臨著前所未有的環境污染與資源銳減的雙重壓力。固體廢棄物的亂棄置,廢水廢氣的亂排放,噪音的持續存在,放射性物質的不斷出現等環境問題,使得環境資源的掠奪性超過環境自身的凈化能力和承載能力。世界自然基金會在研究報告中指出:“到 2030 年,人類的生存和發展環境將出現衰退,除非人類從現在開始就減少使用地球所能提供的自然資源。”報告同時指出,面對日益嚴重的環境問題,除非各國政府及時采取對應措施,否則人類的社會福利將會逐漸下降。環境資源的不斷惡化,已經影響到社會經濟的可持續發展,因此各國政府及國際組織紛紛尋求改善環境質量的經濟管理手段,2009 年12月7日至12月18日舉行的哥本哈根氣候大會,主要討論各國碳減排政策,這也是對改善環境治理減緩氣候變暖的一項重大措施。

作為經濟活動主體的企業對環境的影響,主要集中在企業排放的廢水、廢氣、廢渣等廢棄污染物對環境的污染。而污染排放具有外部性,企業為了自身的利潤最大化,不考慮環境的承受能力,寧愿增加污染物排放量將環境污染的損失或治理成本轉嫁給周邊甚至全人類共同分擔,也不愿意承擔減排成本。經濟學家認為可以通過經濟管理手段使企業為污染付費來妥善解決這一環境問題,但是排污收費這種方式取得的效果并不顯著,效率太低,政策實施成本與取得成效不成比例。因此各國的理論研究者和決策者開始將經濟激勵機制納入環境管理手段,這一經濟激勵機制就是排污權交易的提出,許多國家的實踐經驗證明,排污權交易是一種在政府或環保機構規定的總量控制下對污染物排放進行管理和控制的環境經濟政策,能夠有效地解決環境污染的外部性帶來的市場失靈,并使企業達到減少排放的目的。

.................

1.2研究內容和方法

1.2.1 研究內容論文分為五個部分,具體內容如下:

第一章 緒論。綜述國內外關于排污權交易的會計核算及其相關問題的研究現狀,并且指出論文研究的重要意義,敘述其研究背景、研究方法和主要內容。

第二章 排污權交易概述。介紹排污權交易的產生、原理、經濟學理論基礎和形式的分類,對我國排污權交易的發展實踐情況進行闡述,分析排污權交易的特征。

第三章 排污權交易的會計處理?;谂盼蹤嘟灰讜嫷睦碚摶A,結合我國排污權交易的特征,對排污權的會計確認、計量進行詳細地研究并對基于清潔發展機制的碳排放權的會計確認、計量進行分析,其具體會計處理相對于一般的排污權進行了一定的調整。

第四章 排污權交易的會計記錄與信息披露。對排污權交易和基于清潔發展機制的碳排放權的會計記錄和信息披露進行詳細分析,并運用案例使排污權交易的會計問題明晰化。

第五章 結論。對全文進行概括性的總結,并提出本文不足的地方并有待進一步研究的問題。

..................

第二章 排污權交易概述

2.1 排污權交易的形成

20 世紀中后期,隨著經濟的高速發展和物質產出的迅速增長,水資源污染、大氣污染、土地沙漠化、森林銳減、物種資源的短缺等在全球范圍內不斷發生,同時近年來相聚出現酸雨、二氧化碳過度排放造成全球變暖、臭氧層破壞等環境質量問題越來越嚴重。為了妥善解決這些問題,各國政界和學術界紛紛尋求可以改善環境質量的政策和經濟管理手段,為解決環境污染外部性帶來的市場失靈,政策的重點在于強調政府干預環境問題的重要性,因此各國解決環境污染問題的主要措施普遍地放在命令控制政策手段的實施上,但是這一政策手段取得的效果并不顯著,效率太低,政策實施成本與取得成效不成比例,因此各國理論研究者和決策者開始將經濟激勵機制納入環境管理,采用了排污收費制度。相對于命令控制手段,排污收費制度有較大的靈活性和技術改進的激勵性,但排污收費過低,難以有效刺激污染物減排,收費成本太高,不適合小企業等問題。鑒于傳統環境政策的高成本和低效率,人們開始尋找成本較低、更有效率的經濟激勵手段,因此一個創造性的思想——“排污權交易”機制應運而生,與命令控制政策和排污收費相比,排污權交易能夠更好地解決外部性帶來的市場失靈,降低污染治理成本,促進污染治理技術的進步并達到企業減少排放的目的,有利于加強政府對環境問題的宏觀調控。

................

2.2 排污權交易的原理和理論基礎

2.2.1 排污權交易的原理

排污權交易是由經濟學家約翰·戴爾斯(John H. Dales)于 20 世紀 60 年代在《污染、財富與價格》(Pollution, Property and Prices)一書中提出。

戴爾斯指出,政府作為社會的代表和環境資源的所有者,為實現對污染物排放的有效控制,出售一定數額的排污權,污染者可以從政府無償或購買取得這種權利,也可從某種利益出發,在持有排污權的污染者之間彼此交換。通過買賣排污權,可以最大限度地實現對環境污染的總量控制并且實現對排污權的優化配置,提高排污者的總體經濟效益。排污權是一種允許企業在限定的時間內向自然環境排放一定量污染物的特許權或資源性產權。排污權交易是由政府按照社會環境的承受能力制定某一地區的排污量,并將其轉化為一種特殊的權利,然后通過拍賣或無償分配等方式將此權利轉讓給排污企業,或者是轉讓給市場中介機構,由中介機構負債具體的運作流程,并允許排污權在市場上交易,以此來進行污染物的排放控制。

排污權交易制度下,企業是真正的排污和治污主體,能夠對自己的排污行為進行選擇。與此同時,企業取得排污權交易的經濟利益,就有了積極參與污染治理和排污權交易的利益激勵。假定在一個環境系統內有 A 企業和 B企業兩個污染源,其每年的污染物排放量分別為 200 個單位和 300 個單位,而政府根據總量控制要求將排放量控制在 300 個單位的環境政策目標。在排污權交易制度下,政府根據環境系統內的分配比例分別向 A、B 兩家企業發放100 和 200 個單位的排污權,因此兩家企業不得不分別減少 100 個單位的排放量來達到政府規定的排污標準,若 A 企業出于成本—效益的考慮采用了先進的治污技術,降低了治污成本使獲得的排污量有了一定的剩余,而 B 企業的治污成本顯較甲企業高,且在污染物減排方面雖經努力,但其被分配的排污指標仍然不足使用。

...................

第三章 排污權交易的會計處理 ..............27

3.1 排污權交易的會計確認 ................. 27

3.1.1 排污權的資產屬性 ............27

第四章 排污權交易的會計記錄與信息披露 .......44

4.1 排污權交易的會計記錄 ........44

4.1.1 排污權的賬戶設置 ............ 44

第五章 結論 ........55

第四章 排污權交易的會計記錄與信息披露

4.1 排污權交易的會計記錄

排污權交易的會計記錄是指對排污權的價值運動過程進行記錄,經過確認而進入會計信息處理系統的數據,運用預先設置的賬戶和會計計量確定的金額,按復式簿記的要求在賬簿上進行登記,通過排污權的會計記錄,既對排污權的價值運動進行詳細與具體的描述與量化,又對排污權的數據進行分類、匯總及加工等,有便于信息使用者及時和清晰地了解企業排污權交易的財務狀況和經營成果,只有經過會計記錄,排污權交易的會計才能生成有用的、對決策有幫助的財務信息。

排污權確認為無形資產,企業應在“無形資產” 科目中核算排污權項目。在“無形資產”科目下設“排污權”二級科目。企業從政府無償取得的排污權對應科目設置為“遞延收益—政府補助收入”核算,按當日排污權的市場價格與授予額度的乘積入賬。政府補助項目在排污權持有期間按一定的方式攤銷,記入“營業外收入—排污權補貼收入”科目。企業實際排污時,因排污權與企業的污染排放有關,應作為費用記入“管理費用—環境費用”科目進行核算,同時確認為一項負債對應科目“應交還排污權負債”。若排污權的公允價值發生變動,需要對排污權的公允價值進行重估調整,為了避免企業借排污權價值重估的機會操作利潤,在“資本公積”科目下設置“重估增值”明細科目,增值部分記入“資本公積—排污權重估增值”,減值部分記入“營業外支出—排污權減值損失”。企業出售排污權時參考無形資產所有權出售的會計處理,按實際取得的轉讓價,借記“現金”、“銀行存款”、“應收賬款”等科目,按排污權的賬面余額,貸記“無形資產—排污權”,按其差額,貸記“營業外收入—出售排污權收益”。

...................

第五章 結論

本文著眼于我國排污權交易的會計核算及其相關問題,試圖運用傳統財務會計理論對排污權交易的會計相關問題進行研究。排污權交易作為一種新興的、市場化的環境資源管理手段,其特點不同于企業持有的一般資源,但它又擁有企業資產的一般共性,因此可以運用傳統財務會計理論對排污權交易的會計核算進行指導。由于排污權的會計確認、計量、記錄和信息披露存在特殊性,排污權交易會計在繼承傳統會計理論的同時,必須對傳統財務會計理論進行必要的調整和突破。

由于排污權交易機制在節能減排中的作用日益受到政府的關注和重視,近年來,我國各個地區已經相繼出現了排污權交易實踐。雖然排污權在交易定價、范圍以及法規制定等方面還處于不成熟的階段,但是排污權交易的發展對我國企業的財務狀況、經營成果及現金流量等逐漸產生重大的影響,因此,若不對排污權交易的會計處理進行規范,將會導致企業的財務報表不能真實完整地反映企業的財務狀況,這使得建立關于排污權交易的會計準則或規范變得非常必要。

參考文獻(略)

相關閱讀

暫無數據