P銀行N分行運營部員工績效考核評價指標體系優化思考

本文是一篇人力資源管理論文,本研究聚焦P銀行N分行運營部的績效考核評價體系,系統分析了其現有考核機制的不足,并提出針對性的優化對策。

第1章 緒論

1.1 研究背景與意義

1.1.1 研究背景

(1)政策背景

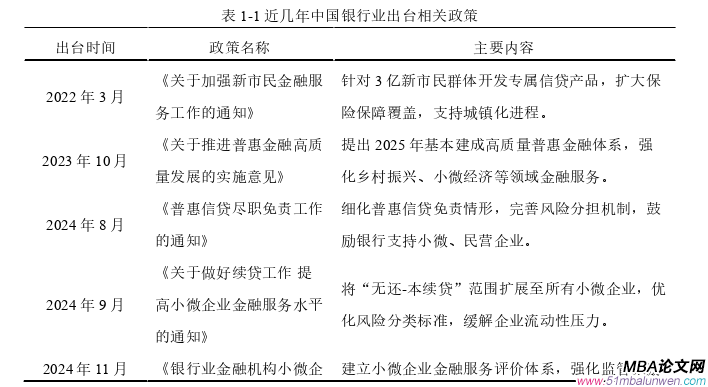

當前我國經濟正處于深度調整期,銀行業作為金融體系的重要組成部分,面臨市場環境變化帶來的挑戰。在經濟下行壓力加大、金融監管趨嚴的背景下,商業銀行需要不斷優化自身管理體系,以提升經營效率和風險管控能力。其中,績效考核作為銀行內部管理的重要工具,對員工激勵、業務拓展以及合規經營起著關鍵作用。近年來,監管機構相繼出臺多項政策,要求商業銀行完善績效考核機制,推動考核體系從單一的業績導向向綜合評價轉變,強調質量與效益并重,提高考核的科學性與合理性。同時,金融科技的迅猛發展也對銀行績效管理提出更高要求,數字化手段的應用為績效指標的精準衡量與動態調整提供了技術支撐。表1-1列舉了近年來我國銀行業出臺的相關政策,在新的宏觀背景下,商業銀行有必要通過優化績效考核體系,激發員工積極性,強化精細化管理,確保銀行在復雜市場環境下保持穩健發展。

人力資源管理論文怎么寫

......................

1.2 文獻綜述

1.2.1 國外文獻綜述

國外關于績效考核評價體系研究相對豐富且深入,最開始應用于制造業等類型企業內部管理研究,得到廣泛實踐和認可,逐步應用到銀行領域,并且隨著時代變化,績效考核評價體系研究也與時俱進,研究成果能夠更好地滿足實際需求。

(1)國外對銀行績效考核評價指標體系的研究現狀

第一,關于績效考核評價指標體系目標與導向方面的研究。Coens(2000)提出,企業若通過財務指標來設置績效考核,應重點關注顧客需求,以客戶導向來制定績效考核評價指標體系。Mc Afee 和 Champagne(1993)持有觀點,要有效提升企業經營成效,必須將企業績效考核置于重要位置,借此提高企業經營能力。Ainsworth 和 Smith(1993)通過研究認為,績效考核的重點在于員工,畢竟員工是企業運作的核心力量,是企業發展的關鍵所在,務必將員工作為績效考核的中心來對待。Walters(1995)經研究后認為,績效考核應實施包含組織考核、個人考核以及處于兩者之間的多層次考核。另外,Zwiech Patrycja(2021)通過針對波蘭西波馬麗亞州企業的實證研究發現,倘若績效評估的導向原則缺乏公平性,將會對員工的工作積極性產生影響,進而影響企業的競爭地位。所以,必須及時且有效地提供績效評估結果的反饋,以保障評價體系的公平與公正性。對于績效體系公平性這一方面,Taneja S(2024)的研究表明,在印度銀行業,績效考核的公平性會對員工的工作態度和行為產生影響,五因素公平模型優于三因素模型,其中人際公平性最為關鍵,考核標準的有效性也會顯著影響公平感知,而且考核培訓對公平感知同樣會產生影響。

第二,關于制定績效考核評價指標體系過程方面的研究。Bredrup(1995)研究認為,績效考核應涵蓋績效考核計劃、績效改進、績效考察等三部分,其中績效計劃則需詳細描述績效目標、績效實施方案等內容;績效改進主要包含績效糾偏、績效考核標準化等內容;績效考察則要對績效成效實施情況進行評價。Karuhanga(2023)的研究著重于績效評估過程對銀行員工滿意度所產生的影響,他認為員工對績效評估過程的質量感到滿意是要能夠包括清晰的績效期望、有效的溝通水平、公平的評估過程以及對主管的信任。Muhammad 等人(2021)的研究揭示了巴基斯坦銀行業中績效評估過程與員工績效之間存在顯著聯系。

...................

第2章 相關概念和理論基礎

2.1 概念界定

2.1.1 績效考核評價指標

績效考核,又稱績效評價或績效評估,是組織內部管理活動的重要組成部分,它涉及對員工在一定時期內的工作表現、工作成果以及工作態度等方面進行系統的評估和反饋。這一過程不僅關注員工完成工作任務的質量和效率,還包括對員工職業素養、團隊合作能力、創新思維等綜合素質的評價。趙君等(2013)認為績效考核是組織評估員工表現、指導發展并作為薪酬和晉升決策依據的管理工具,目的在于識別員工的長處和短板,為員工的個人發展提供指導,同時為組織制定人力資源管理決策,如晉升、培訓、薪酬調整等提供依據。

已有的研究(盛運華和趙宏中,2002;文鵬和廖建橋,2010)表明績效考核是一個多維度和多階段的過程,要求組織建立科學合理的評價體系,并通過對照工作標準,采用系統方法評定員工的職責履行和工作成果,為人力資源管理提供關鍵決策依據,促進員工發展和組織目標實現。在此基礎上,本文認為績效考核應包含如下幾個方面:明確考核的目標和標準,這些目標和標準應當與組織的戰略目標緊密相連,以確保員工的個人目標與組織目標的一致性;采用多元化的評價方法,結合定量和定性的評價手段,以全面反映員工的工作表現;注重考核過程中的透明度和公正性,這有助于提高員工對考核結果的接受度和信任感;有效利用績效考核的結果,通過反饋機制讓員工了解自己的表現,并根據考核結果進行相應的職業規劃和能力提升。通過這樣的績效考核,組織不僅能夠激勵員工提高工作效率和質量,還能夠促進員工與組織共同成長和發展。

......................

2.2 理論基礎

2.2.1 期望理論

Victor(1964)年提出的期望理論,闡釋了人們根據對結果的預期進行行為抉擇的機制。該理論的核心聚焦于三個關鍵要素:期望、工具性與價值。期望是個體對于自身努力達成特定績效水平可能性的判斷;工具性表現為個體認知的績效水平與特定結果間的關聯程度;價值反映個體對這些預期結果的重視度。三者共同作用,其乘積決定了個體的動機強度,或者說,個體為實現目標受激勵的程度。

P銀行N分行運營部員工績效考核評價體系優化研究中,期望理論提供了一個可用于解析和提升員工積極性的理論框架。員工對績效與獎賞關聯性的認知,對于績效考核指標的設計至關重要,期望理論恰好強調了這一點。運營部門在設定考核標準時,需要保證員工確信努力可以實現這些既定目標。優秀績效和獎勵間的直接關系應當在績效考核體系中明確體現;這可以增強員工對績效結果帶來期望獎勵的工具性感知。獎勵還需具備足夠的吸引力、滿足價值訴求,可以是物質獎賞,亦可涵蓋職業晉升、社會認同等非物質性激勵。

績效考核體系需識別并滿足員工的個性化需求,這是因為不同員工對獎勵的價值認知迥異。銀行若能洞悉員工的價值觀和動機,便可制定更精準、更奏效的績效考核與激勵機制。追求職業成長的員工,渴求培訓及發展機遇勝過單純薪酬刺激;珍視團隊和諧的員工,或許更傾向團隊認同與支持。此舉能激發員工積極性、提升工作表現,助推銀行業務持續發展與創新。

....................................

第3章 P銀行N分行運營部員工績效考核評價指標現狀及問題分析 ............................ 20

3.1 P銀行N分行概況 .............. 20

3.1.1 P銀行N分行簡介 ............................. 20

3.1.2 P銀行N分行運營部及運營崗位介紹 ................... 20

第4章 P銀行N分行運營部員工績效考核評價指標體系優化 ........ 41

4.1 績效考核指標優化原則.................... 41

4.1.1 戰略導向性原則 ............................... 41

4.1.2 科學合理性原則 ..................... 41

第5章 P銀行N分行運營部員工績效考核評價指標體系優化的實施保障 ..................... 58

5.1 制度保障 ..................... 58

5.2 人力資源保障 ............................ 59

第5章 P銀行N分行運營部員工績效考核評價指標體系優化的實施保障

5.1 制度保障

制度保障是績效優化的基石,是構建合理體系的框架,為績效優化提供明確的規范和方向。在P銀行N分行運營部的績效考核體系優化中,制度不僅是約束,更是激勵和引導員工行為的基準。它通過一系列的規則和流程,確保績效考核的公正性和透明度,讓員工在清晰的制度框架內發揮潛力,實現個人與組織的共同成長。制度的核心,在于細節與貼近實際。對于P銀行N分行而言,制度保障的構建需要從員工的日常操作出發,將績效考核的每個環節都納入制度的軌道。這不僅是對員工行為的規范,更是對員工成長的助力。制度的設計者需要深入調研,了解員工的實際需求與困難,將這些實際問題融入制度之中,使制度既能約束行為,又能激發動力。

為了確保P銀行N分行運營部的績效考核體系優化順利實施,制度保障是必不可少的一環。通過之前的調查問卷,員工普遍反映當前考核制度在透明度、反饋機制和結果運用方面存在不足。因此,制度的完善應著重于建立更明確的考核流程和管理機制,確保所有環節的有效執行。優化后的績效考核體系需要建立明確的考核目標設定和反饋制度。在考核的各個階段,運營部需要制定詳細的考核標準,并確保這些標準與銀行整體戰略目標相一致。通過定期召開績效會議,向員工傳達考核目標,并建立定期的績效反饋機制,管理層可以對員工的工作表現進行及時的反饋與指導,確保員工能夠根據反饋不斷改進。此外,考核過程中還應設立申訴和調整機制,員工可以通過合理渠道表達意見和建議,以此確保考核的公平性和透明度。

人力資源管理論文參考

.....................

第6章 研究結論與展望

6.1 研究結論

本研究聚焦P銀行N分行運營部的績效考核評價體系,系統分析了其現有考核機制的不足,并提出針對性的優化對策。研究結合文獻梳理、問卷調查和實證分析,圍繞績效考核體系的設計、實施及應用展開探討,得出以下主要結論:

第一,P銀行N分行運營部當前的績效考核體系在科學性與公平性方面仍有較大優化空間。現行考核機制較為注重業務指標的量化考評,過度關注結果導向,而對工作過程的管理價值關注不足,導致部分員工在考核過程中感受到考核標準不透明,評價方式未能全面反映其實際工作表現。此外,考核指標體系在維度設置上相對單一,對員工綜合素質、團隊協作及長期職業發展的衡量較為薄弱,影響了考核結果的有效性和員工的工作積極性。

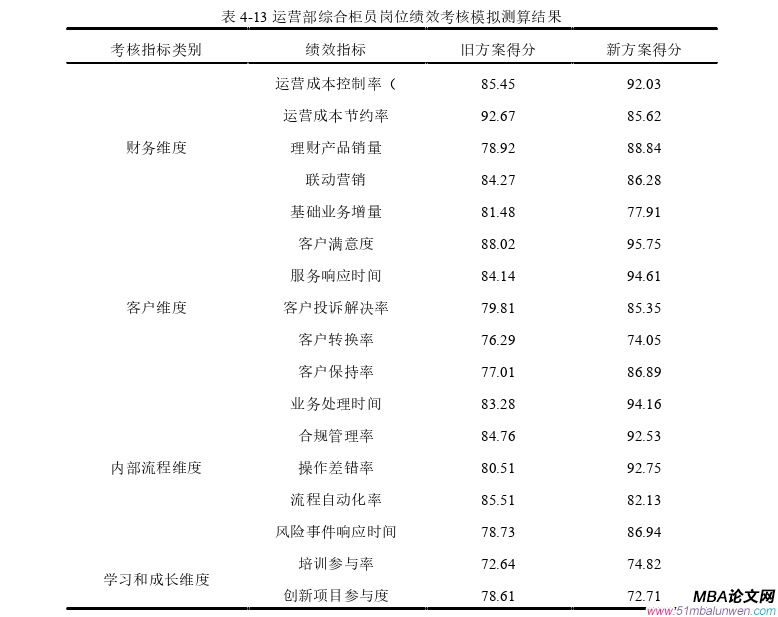

第二,基于平衡計分卡(BSC)理論構建的績效考核優化方案,能夠有效彌補現行體系的不足。通過引入財務、客戶、內部流程、學習與成長四個核心維度,構建更具系統性和合理性的考核指標體系,使績效評價更加全面、公正。優化后的體系更加注重考核指標的合理性、可衡量性和戰略協同效應,使考核結果更能準確反映員工的實際工作表現,并有助于分行整體經營目標的達成。第三章的問卷調查與數據分析進一步驗證了優化方案的可行性,調整后的指標體系在提升績效考核有效性的同時,也增強了考核對員工行為的引導作用。

參考文獻(略)