情緒擁擠交易與股票收益及其尾部風險探討

本文是一篇國際金融論文,本文采用中國A股市場2003年至2023年機構持股季度數據作為樣本,通過熵值法構建了機構投資者情緒擁擠交易綜合指標,經過OLS線性預測回歸、Probit回歸、單變量組合分析等方法,實證研究了機構投資者情緒擁擠交易對未來股票收益及其尾部風險的影響。

第一章 引言

1.1 研究背景和意義

在傳統金融理論框架下,市場是有效的,投資者被視為理性經濟人,他們的行為遵守期望效用最大化和貝葉斯學習法則,市場中的非理性行為影響能夠被理性投資者的套利行為抵消,這意味著價格變動來源于基本面的變動,卻忽視了市場參與者的非理性對價格的影響。行為金融學放松了理性經濟人的假設,人們試圖通過行為金融來解釋金融市場“異象”,如股票溢價之謎、動量效應、反轉效應、過度反應、反應不足等。由于不確定性的存在,投資者對資產未來現金流與風險無法進行準確預測,只能基于各自的信念進行決策,而投資者信念可能受情緒影響,從而導致投資者非理性行為。

行為金融學將投資者因為主觀信念導致其對資產價格產生的預期偏差稱為投資者情緒。研究表明,投資者情緒對股票價格、股票未來收益及其風險有著重要的影響。由于市場上信息的非完整性,不同的投資者對信息的獲取量不同,如機構投資者可獲得的信息一般多于散戶投資者,這會導致投資者信念的不同,從而產生不同的交易需求。投資者的非理性行為可能將股價推離其基本價值,甚至可能增加其尾部風險。

中國股市自2018年以來經歷了幾次波動周期。由于中美貿易戰、注冊制改革、新能源賽道崩塌、人民幣貶值等多種事件因素的影響,我國股市多次遭受重創、出現嚴重的暴跌情況。在政策調整、國際博弈與市場情緒的裹挾之下,投資者頻繁地追漲殺跌,加劇了股票市場極端風險。當金融危機發生時,投資者往往會遭受到巨額的虧損,這種“黑天鵝”事件雖然發生概率很小,處于概率分布的左尾部,但是帶來的虧損是巨大的,這就是“尾部風險”。

國際金融論文怎么寫

.......................

1.2 研究思路

本文構建了一個兩期的情緒擁擠交易模型,將投資者分為知情投資者、情緒驅動投資者、流動性交易者三類,通過分析不同信息集和信念下三類投資者的需求函數,推導市場均衡價格,進而分析情緒驅動投資者的擁擠交易對未來股票收益及其尾部風個基礎情緒擁擠交易指標合成,通過熵值法構造機構投資者綜合情緒擁擠交易指標,通過線性預測回歸、Probit分析、單變量組合分析,驗證本文所構建的理論模型,最后根據實證的結果提出相應的政策建議與投資策略建議。 本研究旨在探討情緒擁擠交易與收益及其尾部風險之間的關系,研究框架如下:

第一章,引言。首先,闡述本文的研究背景與意義,整理出研究問題與思路,然后對全文采用的研究方法進行總結概括,接著是文獻綜述,文獻綜述部分主要對投資者情緒相關研究、擁擠交易與尾部風險相關研究進行了總結與討論。

第二章,文獻綜述。通過對投資者情緒指標方法進行總結,梳理投資者情緒與股票收益關系、投資者擁擠交易行為、尾部風險領域的經典文獻與前沿成果進行梳理和回顧,為后續的模型構建、實證研究的設計提供依據和思路。

第三章,構建情緒擁擠交易模型。參考前人的理論模型構建方法,構建一個情緒擁擠交易理論模型,該模型解釋情緒驅動投資者擁擠交易對收益及其尾部風險的影響,本章主要介紹模型基本假設、模型構建和市場均衡分析的過程。

第四章,情緒擁擠交易與收益及其尾部風險的實證研究。本章主要通過對中國A股市場上機構投資者持股及其交易的實證研究,驗證情緒擁擠交易模型的有效性,探討機構投資者的情緒擁擠交易對未來股票收益及其尾部風險的影響。首先介紹了樣本與數據來源,然后介紹了機構投資者情緒擁擠交易指標的構建方法,接著進行實證。通過情緒擁擠交易與未來股票收益以及尾部風險代理指標的線性回歸分析、Probit模型、單變量組合分析等方法,考察本文所構建的情緒擁擠交易指標是否具有預測能力。

第五章,穩健性檢驗。為了確保實證結果的穩健性,本章進行異質性分析和穩健性檢驗,異質性分析對基金、券商這兩類重要的機構投資者的子樣本展開,穩健性檢驗更換了情緒擁擠交易綜合指標的構建方法和情緒指標的計算方法。

................

第二章 文獻綜述

2.1 投資者情緒相關研究

2.1.1 投資者情緒與資產定價相關研究

投資者情緒是來自行為金融學的概念。凱恩斯最早提出了“動物精神”(Animal Spirits)這一概念(Keynes,1936),用以描述人們在進行決策時非理性因素的影響。投資者在市場中進行投資決策時,其情緒、信心等心理因素會使得投資者做出非理性交易行為,進而影響市場走勢,例如投資者對信息的過度反應、羊群效應等。行為金融學將投資者在形成預期時的心理偏差和認知偏誤稱為投資者情緒(Barberis等,1998)。

我們的一般直覺是機構投資者更具備理性投資者的特征,但是實際上不僅個人投資者情緒存在,機構投資者情緒也存在(Shleifer和Vishny,1997,Brown和Cliff,2004),在某些時候,機構投資者其實也是標準的噪聲交易者,也可能犯各種認知偏差錯誤。

有關投資者情緒的較早的理論是噪聲交易者理論,國外的噪聲交易相關研究發展較早。噪聲交易者這一概念最早由Kyle(1985)提出,Black(1986)對噪音“Noise”進行了全面的闡述,認為股票價格既反映了來自信息交易者的信息,也反映了來自噪聲交易者的噪音。而由于信息成本的存在,價格無法完全反映信息,完全信息有效市場在現實中不存在(Grossman和Stiglitz,1980)。繼Black(1986)之后,De Long等(1990)提出的噪聲交易者模型(DSSW模型)表明:在有限套利的限制下,投資者情緒相互影響,那么非理性行為導致的錯誤定價將無法被消除,從而影響金融資產均衡價格。這些有關噪聲交易理論的研究表明,噪聲信號一般代表著非理性投資者的情緒,并且能夠影響股價,使之偏離基本價值,非理性投資者對噪聲信號的一致行動可能導致系統性風險(Brown,1999),增加市場的波動性或不確定性,導致股價的風險收益關系表現出非線性或不穩定性。

....................

2.2 擁擠交易與尾部風險相關研究

擁擠(Crowding)是指套利者在進行無基本面錨定的交易策略時,因無法實時掌握市場中同行參與者的數量及行為,導致交易行為趨同并引發價格過度偏離基本面的現象(Stein,2009)。擁擠交易(Crowded Trades)指的是投資者因共同的投資理念或者對某一倉位背后的邏輯深信不疑,越來越多資金朝同一方向流動的現象(周麗云,2017;Brown等,2022),擁擠交易通常使得資產價格偏離資產價值,通過投資者持有資產或采用某種策略來衡量擁擠程度。

對于投資者擁擠程度的指標的構建方法,已有的相關文獻大多基于投資者數量、持倉價值、交易量等指標來量化投資者擁擠程度(劉京軍和蘇楚林,2016;田正磊等,2019;Brown等,2022;Barroso等,2022;Artiga Gonzalez等,2024)。如Brown等(2022)提出days-ADV(持倉占平均日交易量比例)指標,從對沖基金的持倉規模和標的股票的流動性兩個維度衡量擁擠程度。又如Barroso等(2022)基于機構投資者數量、持有資產、交易資產維度構造了因子層面、個股層面的擁擠度指標。

尾部風險是投資者所面臨的發生極端損失的可能性,通常與高波動率、負偏態相聯系(范國斌和黃文光,2012),也是極端風險。尾部風險通常關注極端情況下的特征、影響因素等,通常更關注市場大幅下跌的情況,即左尾風險(田正磊等,2019)。尾部風險及其補償對股票風險溢價和方差風險溢價具有重要影響,尾部風險的補償占據了平均股權風險溢價和方差風險溢價的很大一部分(Bollerslev和Todorov,2011)。尾部風險通常采用波動率、偏度、極值理論(Extreme Value Theory,EVT)來指標。

............................

第三章 情緒擁擠交易模型 .......................... 18

3.1 模型設定 .............................................. 18

3.1.1 資產與時間設定 ............................. 18

3.1.2 投資者類型 ............................... 19

第四章 情緒擁擠交易與股票收益的實證研究 ........................ 27

4.1 樣本選擇與數據預處理 ................................... 27

4.2 情緒擁擠交易變量構建 ............................ 28

第五章 異質性分析與穩健性檢驗 ....................... 53

5.1 異質性分析 .................................... 53

5.1.1 情緒擁擠交易與股票收益的異質性分析 ................ 53

5.1.2 情緒擁擠交易與股票收益尾部風險的異質性分析 ......................... 55

第五章 異質性分析與穩健性檢驗

5.1 異質性分析

5.1.1 情緒擁擠交易與股票收益的異質性分析

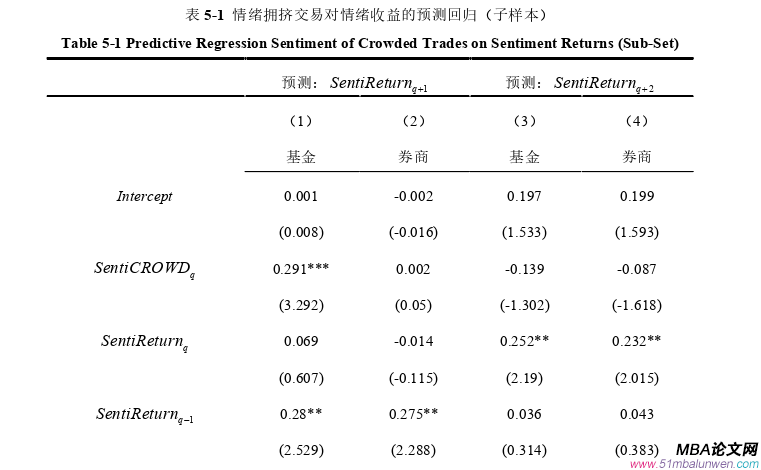

本節將基于基金子樣本和券商子樣本構建的情緒擁擠交易指標分別作為解釋變量,研究不同類型投資者的情緒擁擠交易對未來股票收益的影響。

預測回歸結果如表5-1所示,結果表明,基于基金子樣本的情緒擁擠交易綜合指標_qFSentiCROWD與下一季度情緒收益為顯著正相關關系,回歸系數為0.291(t=3.292),在1%顯著性水平上顯著,而基于券商子樣本的情緒擁擠交易綜合指標_qS SentiCROWD則與下一季度收益無顯著相關關系。基于基金子樣本和基于券商子樣本的情緒擁擠交易綜合指標_qFSentiCROWD和_qS SentiCROWD與超前兩季度的情緒收益均無顯著相關關系。

回歸結果表明,子樣本情緒擁擠交易對未來情緒收益的預測能力呈現異質性特征。對于基金子樣本,此類機構投資者的情緒擁擠交易僅在短期內對未來情緒收益具有正向預測能力,中長期內無顯著預測能力;對于券商子樣本,此類機構投資者的情緒擁擠交易對未來股票收益無顯著預測能力。

國際金融論文參考

...........................

第六章 結論與展望

6.1 主要結論

本文通過構建情緒擁擠交易模型與實證分析,系統探討了機構投資者情緒擁擠交易對股票收益及其尾部風險的影響機制。本文首先將情緒驅動投資者引入模型,構建了一個包含知情投資者、情緒驅動投資者、流動性交易者的情緒擁擠交易模型,模型推導得出:當情緒信息呈現樂觀偏向時,情緒驅動投資者僅僅基于情緒信息決定自身的交易需求而不考慮股票基本面信息時,情緒驅動投資者的擁擠交易會增大情緒收益尾部風險。

接著,本文采用中國A股市場2003年至2023年機構持股季度數據作為樣本,通過熵值法構建了機構投資者情緒擁擠交易綜合指標,經過OLS線性預測回歸、Probit回歸、單變量組合分析等方法,實證研究了機構投資者情緒擁擠交易對未來股票收益及其尾部風險的影響。

實證分析主要結論如下:

1. 機構投資者擁擠交易行為對情緒收益呈現顯著的非對稱預測能力。機構投資者擁擠交易與下一季度情緒收益正相關,而與超前兩季度情緒收益負相關,表明情緒擁擠交易短期內推高資產價格,但隨著股價回歸基本面,情緒收益反轉。

2. 機構投資者情緒擁擠交易對未來情緒收益尾部風險具有可預測性。將在險價值VaR 和預期損失ES作為情緒收益尾部風險的代理變量進行線性預測回歸,結果表明情緒擁擠交易對下一季度情緒收益尾部風險具有正向預測作用。Probit模型回歸結果表明,情緒擁擠交易增加能使情緒收益位于總體分布中左尾的概率增加。單變量組合分析結果表明,高情緒擁擠交易組比低情緒擁擠交易組具有更明顯的負偏度、更大的波動性,這與尾部風險的特征吻合。進一步驗證了情緒擁擠交易模型:當情緒驅動投資者根據情緒信號進行交易時,若不考慮基本面信息進行調節或調節不足,則情緒擁擠交易的增加會增大股票收益尾部風險。

參考文獻(略)