碳排放權交易機制對出口隱含碳排放的影響——基于跨國層

本文是一篇國際貿易論文,本文以2000-2018年全球66個經濟體36個行業的面板數據為樣本。利用碳排放權交易機制的“準自然實驗”性質,采用多期雙重差分方法分析了該碳排放權交易對出口隱含碳排放的影響及其機制,并對不同行業和國家類型進行了異質性分析。

第1章緒論

1.1目的與意義

1.1.1目的

全球經濟自工業革命以來進入高速發展時期,世界經濟快速發展伴隨著環境問題愈發突出,地球生態環境面臨著嚴峻考驗。其中以人類活動為主導致的二氧化碳等溫室氣體排放引起的全球變暖問題迫使人們同時暴露在經濟發展阻滯、健康受損、極端天氣頻發等多重風險之下。根據國際能源署(IEA)發布的數據,2022年全球因燃燒能源和進行工業活動而產生的二氧化碳排放量呈現上升趨勢,增幅為0.9個百分點,總計增加了約3.21億噸。這一增長使得全球二氧化碳的總排放量攀升至368億噸,創下了新的記錄高點。

面對全球環境挑戰的不斷加劇,各國政府已將推動低碳經濟發展和促進綠色貿易作為解決環境問題的關鍵戰略。長久以來,各國為了實現低碳發展和綠色經濟,通常采用環境規制來約束環境污染與資源消耗。從環境規制的發展來看,早期國家們普遍使用立法、規章制度等強制措施來規范行業和企業的環境行為,這一類通過立法和強制手段來實現碳排放降低的方式被稱為命令控制型環境規制。但隨著時間的推移,命令控制型環境規制逐漸暴露出成本高昂、效率低和剛性過度等問題,于是各國開始探索新的環境規制手段。

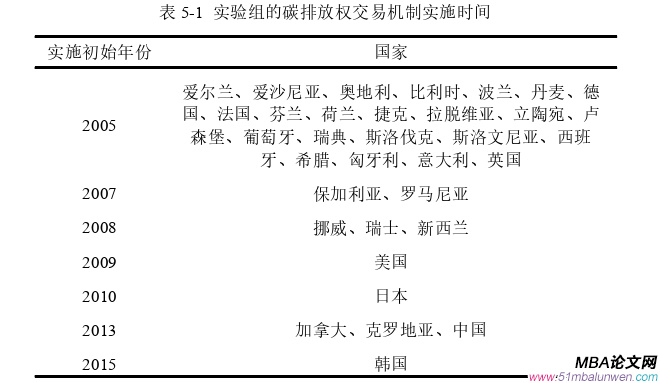

隨著《京都議定書》、《哥本哈根協議》及《巴黎協定》等國際環境協議的簽訂,全球氣候治理框架中確立了對碳排放總量的強制性限制。在此背景下,旨在通過市場機制促進氣候行動、降低溫室氣體排放的環境政策工具——碳排放權交易機制(ETS)被廣泛采納。制定碳排放權交易的市場化政策旨在實現減少溫室氣體排放和促進可持續發展的雙重目標,通過設定排放上限并允許排放權的買賣,激勵減排行為,為參與國提供了靈活的減排途徑。為碳排放權定價、構建碳交易市場,已成為國家常用的降低環境污染、促進綠色可持續發展的重要舉措。例如,歐盟于2005年設立了碳排放權交易系統,該系統覆蓋范圍廣泛。

國際貿易論文怎么寫

......................

1.2內容、方法與框架

1.2.1研究內容

本研究聚焦于探討碳排放權交易機制對出口隱含碳排放的影響及其影響機制。首先,通過梳理和歸納現有文獻,本文系統地分析了碳排放權交易機制減排效應、出口隱含碳排放的影響因素以及環境規制對低碳出口的影響。其次,本研究對出口產品的隱含碳排放的特征事實進行了深入分析,從兩個關鍵維度進行了探討:國家層面和行業層面。通過這種多角度的考察,我們旨在揭示不同國家和不同產業在出口活動中碳排放的具體情況和差異性。隨后,根據現有理論基礎提出了研究假說。在本研究的實證分析部分,將實施碳排放權交易機制(ETS)的事件視為“準自然實驗”。跨國視角下利用行業層面的數據采用雙重差分法探討了碳排放權交易機制的實施與貿易中出口隱含碳強度之間的關系,并運用一系列嚴格的驗證方法,包括平行趨勢假設檢驗、安慰劑檢驗以及PSM-DID、雙重差分異質穩健估計等方法,對結果的穩健性進行了細致的檢驗。隨后,從能源結構效應和技術創新效應兩個角度探討了碳排放權交易對出口隱含碳排放減排效應的內在機制。最后,本研究還考察了碳排放權交易機制的出口隱含碳減排效應在不同行業和國家類型之間的差異。在此基礎上,總結了實證研究結論,并提出了相應的政策建議,以期為貿易領域的低碳轉型提供理論和政策支持。

1.2.2研究方法

一是文獻研究法。系統搜集并查閱碳排放權交易減排效應、出口隱含碳排放影響因素等環境規制與國際貿易這一系列主題的國內外期刊文獻,以了解這些相關領域的研究現狀。梳理并總結已有的理論基礎、研究成果與研究方法,據此挖掘本文可能的創新之處。

二是理論分析法,通過對“科斯定理”和“波特理論”等理論的深入探討,多方位分析碳排放權交易機制對出口隱含碳排放的影響機制,進而為實證分析和政策建議提供理論支持。

三是實證分析法。首先,在OECD數據庫中獲得所需數據,將2000-2018年44個經濟體作為研究對象,運用雙重差分法來研究碳排放權交易機制對出口隱含碳排放的影響;其次通過分步回歸的方法檢驗能源結構效應和技術創新效應;最后進行多種穩健性檢驗。

....................................

第2章文獻綜述

2.1碳排放權交易機制的效應評估

2.1.1碳排放權交易機制

碳排放權交易機制是通過將碳排放權視為一種商品在碳市場上進行交易,從而實現減排目標的一種環境規制。因其本質上是利用市場來引導企業主動進行節能減排,所以也被稱為市場激勵型環境規制。碳排放權交易機制的理論基礎是從Pigou的“外部性”理論展開的,Pigou通過“外部性”理論揭示了碳排放的社會成本,從而使得碳排放問題得到關注與重視。然后Coase(1960)的產權理論即“科斯定理”為碳排放權交易機制提供了理論依據,他認為如果產權明晰且允許交易,那么就可以通過市場交易和資源協商實現資源的最優配置。由此他提倡通過市場機制來解決環境污染的外部性問題。隨后,Dale(1968)將產權的概念運用到污染治理中,提倡通過政府向企業分配或出售排污權,并允許企業在交易市場中對排污權自發進行有償交易。碳排放權交易機制的概念正是在排污權的基礎上發展而來的。

隨著環境問題在全球范圍內的日益嚴峻,學術界對碳排放權交易機制投入了大量關注。經過多年的研究努力,該領域已經積累了較為豐碩的學術成果。目前碳排放權交易機制的研究主要從其經濟效應和環境效應等方面展開。

..........................

2.2出口隱含碳排放的影響因素研究

2.2.1出口隱含碳的定義及測度研究

“隱含碳”作為碳排放消費者責任制的核心,起源于“隱含能”這一概念。1974年,國際高級研究機構聯合會(IFIAS)的能源分析工作組在會議上首次提出了“隱含能”的定義,即產品或服務在其生產過程中所消耗的能源總量,包括直接和間接的能源消耗。隨后,《聯合國氣候變化框架公約》(UNFCCC)采納了這一概念,并從非意愿產出的角度將其擴展為“隱含碳”。Wiedmann(2009)進一步從“碳足跡”的視角對“隱含碳”進行了界定,將其定義為商品從原材料獲取、生產加工、運輸直至最終成為消費者購買的產品這一整個過程中所排放的二氧化碳總量,這包括了在各個階段直接和間接產生的二氧化碳排放。這也是本文所關注的出口隱含碳排放的經濟學內涵。

目前,有關出口隱含碳排放的測度方法主要包括生命周期法(Life CycleAssessment,簡稱為LCA)和投入產出法(Input-Output,簡稱為I-O)。其中生命周期法是根據某種特定產品在生命周期內的全部活動中輸入和輸出的物質來評估隱含碳排放。Gallego和Lenzen(2005)利用LCA法追蹤了產品不同時期的碳排放量,并以此對碳排放責任進行了劃分與分配。涂金玲和朱再清(2023)基于LCA法測算了1998-2020年中國糧食雙邊貿易的隱含碳排放量。然而,生命周期法在實際應用中要求大量完備的數據,且各國的產品能耗系數和數據統計方面存在較大差異,導致該方法僅被運用在數據完備的相關產品的隱含碳排放計算中。

當前,在研究貿易中隱含的碳排放時,投入產出分析方法被廣泛采用作為一種主要的技術手段,其基于投入產出表來對貿易隱含碳進行測算。最初投入產出分析主要是利用在經濟領域,但隨著研究的深入,部分學者將其帶入到了資源和環境領域(Daly,1968;Leontief,1970)。投入產出分析法可依據所依賴的投入產出表劃分為兩種模型:單一區域投入產出模型以及多重區域投入產出模型。

.......................

第3章 典型事實 ................................. 17

3.1 碳排放權交易的發展現狀 ................................ 17

3.2 出口隱含碳排放的變化趨勢 ....................... 17

第4章 研究假說 ............................... 22

4.1 技術創新效應 ........................ 23

4.2 能源結構效應 ....................... 24

第5章 研究設計 ................... 26

5.1 模型設定 ........................... 26

5.2 變量選取和描述性統計............................... 27

第6章實證結果分析

6.1基準回歸結果

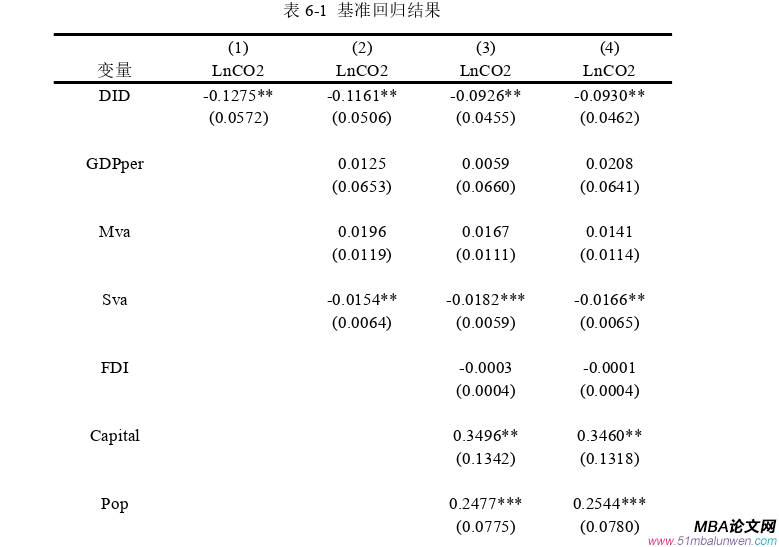

基于上述雙重差分模型的回歸結果見表6-1。在回歸分析中,首先觀察到第(1)列的是未加入任何控制變量的直接回歸結果。隨后,第(2)-(3)列在模型中逐步引入了經濟水平、產業結構等控制變量。分析結果顯示,在納入這些控制因素后,核心解釋變量的估計系數有所減小。然而,不論是在基礎模型還是加入了控制變量的模型中,核心解釋變量的系數均在5%的統計性水平上表現出負向顯著性。這一發現意味著實施碳排放權交易機制與減少出口產品的隱含碳排放之間存在顯著的關聯。第(4)列進一步加入行業時間的固定效應后,被解釋變量的系數仍顯著為負,結果穩健。綜上行業和國家層面分析的結果表明,實施了碳排放權交易機制的國家在出口隱含碳排放上顯著低于未實施的國家,并且這種顯著降低的作用在有無控制變量及更換固定效應的情況下均成立。

國際貿易論文參考

..................................

第7章研究結論與政策建議

7.1研究結論

本文首先從理論方面對碳排放權交易機制與出口隱含碳排放的影響效應出發,然后對其影響機制展開了理論分析,其次,本研究選取了2000至2018年間覆蓋66個不同經濟體的36個行業數據作為分析樣本,構建雙重差分模型對相關數據進行了實證檢驗。探究碳排放權交易機制的實施對其出口隱含碳排放的影響效應和作用機制。主要研究結論如下:

第一,基準回歸結果表明,碳排放權交易機制能顯著降低行業的出口隱含碳排放,這一結論在經過多種穩健性檢驗下仍然成立,說明該實證結果是穩健可靠的。

第二,機制檢驗表明,碳排放權交易機制能夠通過技術創新效應和能源結構效應兩個渠道作用于出口隱含碳排放。具體而言,碳交易機制一方面能夠提高技術水平,同時還能優化能源消耗結構,降低化石能源消耗比例,從而實現出口隱含碳排放的降低。

第三,異質性分析表明,行業層面分析中,相比于研發密度高的行業,碳排放權交易機制對出口隱含碳排放的削弱作用在研發密度低的行業中更為顯著。國家層面分析中,經濟體的發展水平和研發水平更高,其碳排放權交易機制所釋放的降低出口隱含碳排放的作用越顯著。

參考文獻(略)