稅收競爭對區(qū)域創(chuàng)新創(chuàng)業(yè)能力的影響探討

本文是一篇創(chuàng)業(yè)管理論文,本文從研究背景和研究意義出發(fā),通過對以往文獻的梳理和總結(jié),探尋本文可能的創(chuàng)新點。其次對稅收競爭以及區(qū)域創(chuàng)新創(chuàng)業(yè)能力的概念進行界定,基于財政分權(quán)理論、稅收效應(yīng)理論和區(qū)域創(chuàng)新系統(tǒng)理論,對稅收競爭影響區(qū)域創(chuàng)新創(chuàng)業(yè)能力的實現(xiàn)機理作出了分析。

第一章緒論

第一節(jié)研究背景及意義

一、研究背景

從“大眾創(chuàng)業(yè),萬眾創(chuàng)新”發(fā)展戰(zhàn)略的提出,到“十四五”規(guī)劃中明確要“堅持創(chuàng)新驅(qū)動發(fā)展,完善促進創(chuàng)業(yè)帶動就業(yè)”,再到二十大報告對“創(chuàng)新處在我國現(xiàn)代化建設(shè)全局中的核心地位”的再次強調(diào),這表明提高創(chuàng)新創(chuàng)業(yè)能力是引領(lǐng)經(jīng)濟高質(zhì)量發(fā)展的重要途徑,為中國經(jīng)濟從“要素驅(qū)動、投資驅(qū)動”轉(zhuǎn)向“創(chuàng)新驅(qū)動”提供了堅實支撐。在我國社會主義市場經(jīng)濟下,實現(xiàn)資源的有效配置有賴于市場和政府雙方共同發(fā)揮作用。而技術(shù)創(chuàng)新活動具有外部性,一旦出現(xiàn)市場失靈,就需要借助政府的“有形之手”來實現(xiàn)區(qū)域創(chuàng)新創(chuàng)業(yè)的協(xié)調(diào)發(fā)展,因此政府之間的行為活動對區(qū)域創(chuàng)新創(chuàng)業(yè)能力的影響亦不容忽視。

改革開放以來,我國逐步建立并發(fā)展了社會主義市場經(jīng)濟體制,財政預(yù)算管理體系緊跟經(jīng)濟體制的步伐,以“放權(quán)讓利”為主要導(dǎo)向,逐步打破了1978年以前“統(tǒng)收統(tǒng)支”的計劃經(jīng)濟體制,減少中央對地方政府的限制。財政分權(quán)的實施賦予了地方政府一定的自主管轄權(quán),政府間稅收競爭也隨之產(chǎn)生。1994年分稅制改革后,地方政府擁有更大的決策自主權(quán),成為相對獨立的經(jīng)濟主體,在以GDP為導(dǎo)向的晉升考核標(biāo)準(zhǔn)下,為了爭奪更多的稅源,提升本地區(qū)的經(jīng)濟總量,地方政府間逐漸出現(xiàn)全面稅收競爭的局面。“營改增”后,雖然地方政府間稅收競爭活動有所減少,但是地方財政自主權(quán)仍不斷擴大。二十大以來,黨中央推進稅收征管體制的改革,提出稅收“放管服”,進一步提高各地區(qū)政府因地制宜制定稅收政策的自主性,從而推進稅收競爭的良性發(fā)展。地方政府間稅收競爭在一定程度上可以降低創(chuàng)新投入成本、促進要素流動,但是缺乏引導(dǎo)和協(xié)調(diào)的稅收競爭也會帶來一系列負(fù)面效應(yīng)。作為政府干預(yù)市場的一種手段,稅收競爭對區(qū)域創(chuàng)新創(chuàng)業(yè)能力產(chǎn)生的是促進作用還是抑制作用,抑或是其他影響機制,這是值得研究的問題。

創(chuàng)業(yè)管理論文怎么寫

......................

第二節(jié)文獻綜述

一、稅收競爭文獻綜述

(一)稅收競爭的存在性

稅收競爭的思想最早可以追溯到亞當(dāng)·斯密的經(jīng)濟學(xué)著作《國富論》中的賦稅論。在賦稅論的論述中,亞當(dāng)·斯密提到了稅收對生產(chǎn)要素流動的影響,他認(rèn)為如果納稅人承受的稅收負(fù)擔(dān)過重,就會選擇將財產(chǎn)轉(zhuǎn)移到稅負(fù)較低的地區(qū),以求躲避高稅收。這一思想反映了稅收政策對經(jīng)濟活動和資源配置的影響,為稅收競爭理論奠定了基礎(chǔ)。在后來的研究中,眾多國外學(xué)者(Ladd,1992;Brueckner&Saavedra,2001;Karin&Hanna,2007)都驗證了轄區(qū)之間稅收競爭的存在性。

在我國分稅制框架下,不存在類似于西方聯(lián)邦體制中的縱向稅收競爭問題(謝貞發(fā)和范子英,2015),地方政府開展競爭的主要方式為地區(qū)之間的橫向稅收競爭(田時中等,2019)。李永友和沈坤榮(2008)利用省際截面數(shù)據(jù)、郭杰和李濤(2009)則以省級面板數(shù)據(jù)為基礎(chǔ),皆證明了國內(nèi)地方政府間稅收競爭的廣泛存在。馬蔡琛和鄭改改(2014)通過對省級數(shù)據(jù)進行分稅種的研究,發(fā)現(xiàn)我國各省政府在所得稅方面存在明顯的稅收競爭。龍小寧等(2014)利用我國2000—2006年縣級面板數(shù)據(jù),采用空間計量模型實證驗證了我國縣級政府之間存在正向空間稅收競爭。從競爭的方式來看,我國地方政府沒有獨立的稅收立法權(quán),但是可以在稅收執(zhí)法力度方面展開競次競爭(范子英和田彬彬,2013)。周克清(2010)通過對國內(nèi)各地科技稅收競爭的具體政策的梳理,發(fā)現(xiàn)提供稅收優(yōu)惠、提供財政補貼和增加財政投入是較為典型的措施。付文林和趙永輝(2016)進一步研究發(fā)現(xiàn),稅收優(yōu)惠競爭依然是目前地區(qū)間財政競爭策略的主要表現(xiàn)形式。計金標(biāo)和王何鳴(2022)對我國省級政府參與稅收競爭的手段進行理論分析,認(rèn)為目前存在稅收優(yōu)惠、稅收先征后返和稅務(wù)行政自由裁量權(quán)三類。

...........................

第二章理論基礎(chǔ)與作用機制

第一節(jié)稅收競爭相關(guān)概念

一、稅收競爭概念界定

稅收競爭是指不同主體通過稅收手段對生產(chǎn)要素進行爭奪,以此來實現(xiàn)自身區(qū)域的經(jīng)濟發(fā)展的博弈行為。學(xué)界上對稅收競爭的分類,因其范圍、主體、方式等存在不同,有著不同的分類形式。從稅收競爭的范圍來看,可以分為國際稅收競爭和國內(nèi)稅收競爭,國際稅收競爭是不同主權(quán)國家通過降低稅率、增加稅收優(yōu)惠等手段吸引境外資本、企業(yè)或人才的流入,以促進本國經(jīng)濟的發(fā)展,這也是經(jīng)濟全球化帶來的必然產(chǎn)物。從稅收競爭的主體來看,可以是上下級政府之間,例如中央和地方政府之間,這就是縱向稅收競爭;也可以是同級但不同地域間政府的橫向稅收競爭,本文的稅收競爭就是指我國地方政府間的橫向稅收競爭。從稅收競爭的方式來看,包括稅收競爭主體為爭奪流動性資源而采取的各類稅收政策,例如制定稅收優(yōu)惠、稅收收入返還、提供財政補貼、放松征管力度、運用稅收自由裁量權(quán)等等。根據(jù)競爭的結(jié)果,又可將其分成良性的稅收競爭、惡性的稅收競爭,前者是區(qū)域經(jīng)濟發(fā)展水平提升的有力手段,但是各地政府之間“逐底競爭”帶來的惡性的稅收競爭也會導(dǎo)致稅源的流失和公共服務(wù)質(zhì)量的下降。

..........................

第二節(jié)區(qū)域創(chuàng)新創(chuàng)業(yè)能力相關(guān)概念

在20世紀(jì)80年代的歐洲,區(qū)域創(chuàng)新理論的出現(xiàn)最早主要是為了解釋歐洲地區(qū)經(jīng)濟發(fā)展的差異和創(chuàng)新活動的分布情況。該理論認(rèn)為,區(qū)域創(chuàng)新活動是由多種因素共同作用的結(jié)果,包括區(qū)域內(nèi)的企業(yè)、政府、大學(xué)、中介機構(gòu)等各種創(chuàng)新主體,以及區(qū)域內(nèi)的文化、制度、政策等環(huán)境因素。經(jīng)過漫長的發(fā)展歷程,區(qū)域創(chuàng)新理論的發(fā)展受到了多個學(xué)科的影響,其中經(jīng)濟學(xué)對該理論的發(fā)展起到了重要的推動作用,其在經(jīng)濟學(xué)中強調(diào)能力,區(qū)域創(chuàng)新不僅是新知識轉(zhuǎn)化成實體和服務(wù)的能力,也是將知識轉(zhuǎn)化為社會經(jīng)濟效益的能力。

創(chuàng)業(yè)的歷史最早可以追溯到1755年,法國經(jīng)濟學(xué)家Cantillon最先將“企業(yè)家”(Entrepreneur,又稱為創(chuàng)業(yè)者)這一術(shù)語引入到經(jīng)濟學(xué)領(lǐng)域。1800年,Say首次將其創(chuàng)業(yè)者定義為那些巧妙地將資源從生產(chǎn)率較低的地方轉(zhuǎn)移到較高地區(qū)的人,并賦予他們經(jīng)濟活動過程中代理人的重要角色。熊彼特和Schumpeter(1934)則直接將創(chuàng)業(yè)和創(chuàng)新聯(lián)系起來。區(qū)域創(chuàng)業(yè)水平和創(chuàng)新能力是相輔相成的關(guān)系,區(qū)域創(chuàng)業(yè)水平不僅僅表現(xiàn)為新注冊企業(yè)數(shù)量的增多,也體現(xiàn)在區(qū)域內(nèi)市場需求的擴大、創(chuàng)新能力的提升、創(chuàng)業(yè)活力的持續(xù)旺盛等。

本文認(rèn)為,創(chuàng)新和創(chuàng)業(yè)密不可分,創(chuàng)新是創(chuàng)業(yè)的基礎(chǔ),創(chuàng)業(yè)是創(chuàng)新的實現(xiàn),不可將二者分而置之。本文中區(qū)域指的是在中國境內(nèi)各個地市級行政單元,他們具有不同的經(jīng)濟地理條件,同時各個地區(qū)間也會存在緊密的關(guān)系,這些會對不同區(qū)域間創(chuàng)新創(chuàng)業(yè)能力帶來影響和差距。區(qū)域創(chuàng)新創(chuàng)業(yè)生態(tài)的繁榮與活力,為區(qū)域經(jīng)濟的持續(xù)健康發(fā)展注入了源源不斷的動力。

.........................

第三章我國稅收競爭和區(qū)域創(chuàng)新創(chuàng)業(yè)能力的現(xiàn)狀分析.........................18

第一節(jié)稅收競爭現(xiàn)狀分析.....................................18

一、我國地方政府間稅收競爭發(fā)展歷程...........................18

二、稅收競爭指數(shù)測算.................................18

第四章模型設(shè)定與變量選取.............................29

第一節(jié)空間面板模型.........................................29

一、空間自回歸模型(SAR)...................................29

二、空間誤差模型(SEM)...............................29

第五章稅收競爭對區(qū)域創(chuàng)新創(chuàng)業(yè)能力影響的實證研究..............35

第一節(jié)空間自相關(guān)檢驗....................................35

一、全局相關(guān)性檢驗.....................................35

二、局部相關(guān)性檢驗...........................36

第五章稅收競爭對區(qū)域創(chuàng)新創(chuàng)業(yè)能力影響的實證研究

第一節(jié)空間自相關(guān)檢驗

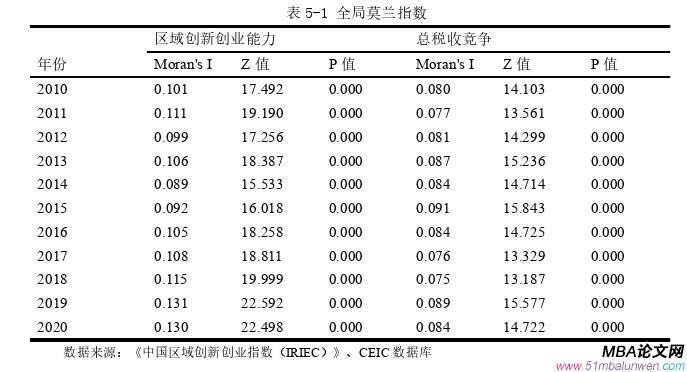

在確定是否使用空間計量之前,需要對變量進行空間自相關(guān)檢驗,判斷其是否存在空間依賴性。空間自相關(guān)可以分為正相關(guān)和負(fù)相關(guān),正相關(guān)表明本地與鄰地的屬性變化趨勢一致,例如高值和高值相鄰、低值和低值相鄰;負(fù)相關(guān)則表明本地與鄰地的變化趨勢剛好相反,例如高值和低值聚集在一起。如果高值和低值完全隨機的分布,則表明不存在空間自相關(guān)。本文采用莫蘭指數(shù)(Moran's I)來檢驗各地方政府間稅收競爭和區(qū)域創(chuàng)新創(chuàng)業(yè)能力的空間相關(guān)性。

第五章稅收競爭對區(qū)域創(chuàng)新創(chuàng)業(yè)能力影響的實證研究第一節(jié)空間自相關(guān)檢驗在確定是否使用空間計量之前,需要對變量進行空間自相關(guān)檢驗,判斷其是否存在空間依賴性。空間自相關(guān)可以分為正相關(guān)和負(fù)相關(guān),正相關(guān)表明本地與鄰地的屬性變化趨勢一致,例如高值和高值相鄰、低值和低值相鄰;負(fù)相關(guān)則表明本地與鄰地的變化趨勢剛好相反,例如高值和低值聚集在一起。如果高值和低值完全隨機的分布,則表明不存在空間自相關(guān)。本文采用莫蘭指數(shù)(Moran's I)來檢驗各地方政府間稅收競爭和區(qū)域創(chuàng)新創(chuàng)業(yè)能力的空間相關(guān)性。

創(chuàng)業(yè)管理論文參考

......................

第六章研究結(jié)論和政策建議

第一節(jié)研究結(jié)論

本文從研究背景和研究意義出發(fā),通過對以往文獻的梳理和總結(jié),探尋本文可能的創(chuàng)新點。其次對稅收競爭以及區(qū)域創(chuàng)新創(chuàng)業(yè)能力的概念進行界定,基于財政分權(quán)理論、稅收效應(yīng)理論和區(qū)域創(chuàng)新系統(tǒng)理論,對稅收競爭影響區(qū)域創(chuàng)新創(chuàng)業(yè)能力的實現(xiàn)機理作出了分析。接著分別對我國總稅收競爭現(xiàn)狀、增值稅競爭現(xiàn)狀、企業(yè)所得稅競爭現(xiàn)狀進行比較分析,以及分別從總量維度和子維度對我國區(qū)域創(chuàng)新創(chuàng)業(yè)能力進行現(xiàn)狀分析。然后對三種空間計量模型和不同的空間權(quán)重矩陣進行了介紹,闡明了本文實證研究選取的變量及數(shù)據(jù)來源,初步確定了計量模型。最后本文基于2010年—2020年我國270個地級市面板數(shù)據(jù),構(gòu)建空間杜賓模型,使用Stata17實證研究稅收競爭對區(qū)域創(chuàng)新創(chuàng)業(yè)能力的影響,得出以下研究結(jié)論:

我國地方政府稅收競爭和區(qū)域創(chuàng)新創(chuàng)業(yè)能力均存在空間依賴性。全局莫蘭指數(shù)測算結(jié)果表明,經(jīng)濟地理權(quán)重矩陣下,稅收競爭和區(qū)域創(chuàng)新創(chuàng)業(yè)能力的莫蘭指數(shù)均大于0且通過了1%顯著性水平的檢驗,說明我國地級市政府間稅收競爭和區(qū)域創(chuàng)新創(chuàng)業(yè)能力之間存在空間正相關(guān)關(guān)系。各地區(qū)的稅收競爭和區(qū)域創(chuàng)新創(chuàng)業(yè)能力的局部莫蘭散點圖中大部分觀測點都分布在第一、三象限,整體上存在高-高集聚或低-低集聚的特點。

從稅收總量上看,總稅收競爭不僅能夠提升本地區(qū)的區(qū)域創(chuàng)新創(chuàng)業(yè)能力,還存在正向空間溢出效應(yīng),對鄰地區(qū)域創(chuàng)新創(chuàng)業(yè)能力也有促進作用。本文實證結(jié)果發(fā)現(xiàn)總稅收競爭對區(qū)域創(chuàng)新創(chuàng)業(yè)能力的直接效應(yīng)、間接效應(yīng)、總效應(yīng)均顯著為正,說明總稅收競爭對區(qū)域創(chuàng)新創(chuàng)業(yè)能力存在顯著的正向溢出效應(yīng),并且在進行穩(wěn)健性檢驗后結(jié)果仍舊可靠。

參考文獻(略)

表咨詢")