P平臺企業財務風險管理思考

本文是一篇財會管理論文,本文在對現有財務風險評價和控制的相關理論及研究成果閱讀和理解后,結合平臺企業的特征特點,對案例企業P平臺企業進行了相關的財務風險識別、財務風險評價度量以及財務風險控制的研究工作。

1緒論

1.1研究背景及意義

1.1.1研究背景

上世紀90年代后,隨著網絡信息技術在我國迅速發展,對人們的生活產生了全方面的影響,眾多企業紛紛投入互聯網市場,即是平臺企業經濟的誕生與發展的前身。平臺經濟是信息技術領域的新興經濟活動,是一種以互聯網為主要載體的電子商務,采取線上支付方式。目前,平臺經濟在全球經濟一體化的進程中起著不可或缺的促進作用,一方面它不斷刺激國內經濟活動,另一方面它在提高我國的國際競爭力方面也發揮著重要作用。

但是隨著平臺企業數量的增加,行業競爭也越發激烈。其中部分平臺企業由于缺乏對自身的財務風險管理,持續經營性受迫,更甚者則面臨著倒閉的困境。基于此現狀,迫切需要對我國平臺企業財務風險進行深度研究。交易型平臺企業P作為平臺企業的代表,面臨著平臺企業行業的激烈競爭,在保證自身的行業競爭力的同時,更需要注重對企業日常財務工作的管理,強化對企業潛在財務風險的評估和防范,將財務風險最大程度地減少,保證企業的持續發展。本文旨在對P平臺企業財務風險管理方面,通過及時準確地的對P平臺企業財務風險識別,并根據科學的財務風險評價模型進行定量評估分析,從而對企業存在財務風險進行科學防控,減少、甚至是避免風險所帶來的損失,降低財務風險發生的可能性,為企業的良性運營保駕護航。

財會管理論文怎么寫

....................

1.2國內外研究現狀

1.2.1財務風險管理相關研究

以美國為主的西方國家對財務風險管理已進行了較長時間的研究,自上世紀中期至今,財務風險管理相關已有較完善的研究理論。

(1)財務風險管理

Stephen AR(2017)表示,識別企業日常經營活動中的財務風險非常重要,通過對已識別的財務風險及時采取有效的管理措施可有助于企業穩定的長期發展[1]。TaishanUniversity(2020)認為財務風險是存在于企業投資活動中既有的、不穩定的可能造成企業資產損失的可能性,而財務風險管理既是提前識別該風險并加以控制防范,減少企業資產損失[2]。王歡(2020)通過多方面對企業財務風險進行研究,發現有效的財務風險識別對財務風險控制至關重要[3]。朱春花(2020)表示財務風險管理旨在提前通過現有理論及方法對財務風險進行事前識別、評估并實施相關控制管理手段,以規避企業在日常經營和發展過程中可能發生的財務風險,達到為企業良性運行及長遠發展保駕護航[4]。馬寶珠等(2021),在2021年對證券金融行業的財務風險進行了相關研究,研究發現證券企業的財務報表數據可以在一定程度上反應企業目前存在的各類財務風險[5]。Sidorova Elena等(2022)表示企業在經濟轉型過程中或在商業模式發生轉變的過程中極易受到財務風險的影響,甚者可能危害企業健康發展,建議企業在日常運行中將財務風險管理作為基礎管理的一部分[6]。Landi Giovanni Catello(2022)首次結合環境會計發展理論提出企業應該在對財務風險管理的過程中應該對社會生態及企業的社會責任加以考慮[7]。

.......................

2理論綜述

2.1相關理論

2.1.1委托代理理論

美國經濟學家Burley與Means在20世紀30年代提出“委托代理理論”,他們認為可以采用所有權和經營權分離方法來改善傳統企業所有者既經營者的缺陷。提起現代公司治理,便不可避免“委托代理理論”對其的重要意義。委托代理理論作為制度經濟學契約理論的主要內容之一,主要考察委托代理關系。它是由某一行為實體指定或者聘請其他行為實體,直接或者間接提供勞務的行為。給予后者某些決策權以及按后者所提供服務之數量及品質給予相應之賠償。委托人為委托方,被委托方為代理人。

代理理論基于非對稱信息博弈理論。非對稱信息為某些參與者所掌握,而另一些參與者所不具備。信息不對稱就是在合同簽訂之前或者之后(事后)不對稱出現的時間點上,分別稱之為事前不對稱與事后不對稱。前一種不對稱信息博弈研究模型稱為消極選擇,后一種不對稱信息研究模型稱為道德風險模型。

2.1.2風險管理理論

風險管理是一涵蓋極廣的學科,財務風險只是其中的一個層面。財務風險的管理是一種持續的、曲折的、向上的的演變過程。首先要對風險進行定義,對風險結果參數的影響因素進行探究,然后對其進行定量分析,找出影響因素的控制環節,并以制度的方式對這些控制環節進行人為的介入,目標就是要抓住這些因素中人為可控的一部分,從而減少這些因素對財務風險的傳遞的負面影響。因此,總體上降低了財務風險。簡單地說,就是在整個業務過程中,對整個業務過程進行系統的設計與機制的變革。一種減少活動中對結果的不確定性,或減少可能出現的偏差的方法。同時,風險管理也是一個企業進行自我優化的過程,在制度設計上和機制改革上,風險管理既注重于安全,也兼顧效率。

......................

2.2平臺企業相關概念

隨著信息技術的迅猛發展,互聯網時代最顯著的特征就是產業更新迭代帶來的環境上的瞬息萬變,經濟的不確定性增強,企業存續時間大大縮短。互聯網信息技術尤其是數據分析技術的發展推動大數據的廣泛應用,企業管理逐步實現數字化轉型,使信息透明,協作便利。搭載網絡興起的平臺企業應運而生,并且有超越傳統企業的趨勢。例如,谷歌的年平均增長率接近157%,臉書、推特和團寶網年平均增長率超過150%,可口可樂公司的年平均銷售額只有12.75%,通用電氣公司的年平均銷售額只有1.68%,寶潔公司的年平均銷售額只有9%,而福特公司的年平均增長率則為-4.21%。作為一種新的企業形態,平臺企業正在逐漸成為一種重要的企業形態。

2.2.1平臺企業

平臺理論研究的基礎是對“雙邊市場”理論的突破性研究。一些平臺公司不為買家和賣家生產商品,顧名思義“平臺”正是平臺企業最大的買點,利用“平臺”的相互吸引來吸引買家和賣家。通過設置合理的費用,買家和賣家聚集在平臺上進行交易。這些提供“平臺”服務的公司被稱為雙邊平臺公司。平臺公司的主要特征是具有網絡規模化和網絡外部性等平臺效應。在互聯網行業,平臺效應更為明顯,在產品合規、資源整合和用戶基礎方面都有顯著的增長機會。

.............................

3 P平臺企業現狀及財務風險識別 .......................... 16

3.1 P平臺企業概況 ............................... 16

3.1.1 P平臺企業簡介 .................................. 16

3.1.2 P平臺企業的發展戰略 ............................... 16

4 P平臺企業財務風險評價 .................................... 38

4.1 P平臺企業引入層次分析法適用性 ............................... 38

4.2 財務風險評價指標體系構建 ................................ 38

4.3 財務風險評價模型構建.................................. 39

5 P平臺企業財務風險控制措施 ............. 63

5.1 籌資風險控制措施 ............................. 63

5.1.1 實現籌資渠道多元化 .......................... 63

5.1.2 合理調整債務結構 ............................... 63

5 P平臺企業財務風險控制措施

5.1籌資風險控制措施

結合上文籌資風險識別中對P平臺企業籌資能力的具體量化財務指標計算以及第四章中通過定量及定性結合的分析方法,總結出P現籌資風險主要形成原因為:籌資渠道狹隘、債務結構不平衡。針對上述具體風險成因,現提出對應控制措施:

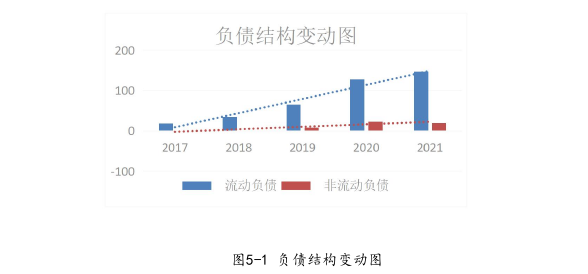

5.1.1實現籌資渠道多元化

P平臺企業一登場就開啟了“燒錢”模式,采用現金紅包、助力打折、直接打折、抽獎等等一系列補貼,19年更是推出“百億”補貼活動,補貼手段層次不窮,同時更是大力投放廣告,“霸屏”了多個綜藝節目。這樣的“燒錢”模式,確實讓P平臺企業擴展迅速,但也實實在在燒的是真金白銀,就2021年其市場費用便燒掉了13.45億元。P平臺企業的不斷擴張需要大量的資金支持,一旦擴張過快資金支持短缺則會發生資金鏈崩潰。此時P平臺企業需要拓寬融資渠道,實現融資多元化,發展融資對象,擴展P平臺企業的資金來源,例如通過向企業間拆借、知識產權、股權質以及無形資產抵押貸款等方法,實現直接對外投資,公司也要加強對自身信譽的建設,發揮自己的優勢來吸引更多的投資方;除此之外,地方政府應對輕資產運營企業建立特有的信用管理體系,改變其放款的門檻和標準,以吸引地方商業銀行把信貸給予那些發展前景較好的輕資產運營公司。多元化的融資模式還能在某種程度上降低公司的負債風險,防止長期下去導致公司的資金鏈出現斷裂的情況。

財會管理論文參考

....................

6結論與展望

6.1研究結論

本文在對現有財務風險評價和控制的相關理論及研究成果閱讀和理解后,結合平臺企業的特征特點,對案例企業P平臺企業進行了相關的財務風險識別、財務風險評價度量以及財務風險控制的研究工作。首先,在財務風險識別階段,本文主要運用指標分析法從以下四個維度入手:籌資風險識別、營運風險識別、投資風險識別以及成長風險識別;其次,在財務風險評價度量階段,本文根據風險識別部分的四個分析維度,結合拓展了企業外部環境風險及企業內部環境風險兩個維度,從上述六個維度中選取了代表性較強的21個指標。在上述基礎上,采用層次分析法對P平臺企業的六維風險進行了定量與定性結合評價體系構建,同時在該評價體系的建立中采用了專家打分法以及修正的功效系數法,從而對財務風險評價結果進行定量化。最終根據定量的風險評價分數帶入財務風險預警評分標準中,得到P平臺企業財務狀況顯示為藍色預警燈,整體處于低分險區的結論,這說明P平臺企業在研究年度中運轉正常,財務運行情況無明顯異常,整體財務狀況穩定,但P平臺企業個別的財務風險評估指標出現異常,在投資風險、發展風險和內部環境風險的評價分數較低,權數計算后上述類風險甚至亮起了黃色預警燈和橙色預警燈,相應方面極有財務風險出現的可能。該情況結合前期財務風險識別部分個別指標異常,體現出識別及評價結果具有映射關系。最后,在財務風險控制階段,本文根據上文財務風險識別及評價結果一一對應提出相關控制措施,以期將P平臺企業現有財務風險降到最低。

參考文獻(略)