昆明GD銀行社區(qū)銀行發(fā)展戰(zhàn)略思考

時間:2023-03-01 來源:m.tupcqcu.cn作者:vicky

本文是一篇戰(zhàn)略管理論文,筆者認(rèn)為近年來,我國社區(qū)銀行進(jìn)入到了發(fā)展的快車道,一步步成為國家金融體系中的重要組成部分,實際上早在很多年前,社區(qū)銀行在美國等西方發(fā)達(dá)國家早已發(fā)展成熟,有著一套完善的社區(qū)銀行制度體系。

第一章緒論

第一節(jié)研究背景及意義

一、研究背景

(一)行業(yè)背景

隨著經(jīng)濟(jì)的發(fā)展與科技的進(jìn)步,銀行運(yùn)營多樣化模式已經(jīng)成為商業(yè)銀行發(fā)展的重要舉措。隨著市場經(jīng)濟(jì)的發(fā)展,國內(nèi)金融業(yè)業(yè)務(wù)類型的拓展,人們對于貨幣資金的認(rèn)知不再滿足于日常使用,同時對于存款、理財和投資需求也逐漸增加;與此同時,在中國特色社會主義市場經(jīng)濟(jì)模式下,中小微型企業(yè)的發(fā)展也隨之加快。當(dāng)前時代下,我國中小微型企業(yè)擁有廣闊的市場,中小微型企業(yè)在創(chuàng)造就業(yè)、豐富市場、科技創(chuàng)新和有利競爭方面發(fā)揮著不可替代的作用。但是中小型企業(yè)容易受到政治和市場變化的影響,風(fēng)險承受能力差,嚴(yán)重制約了企業(yè)的發(fā)展、區(qū)域經(jīng)濟(jì)的快速發(fā)展和市場經(jīng)濟(jì)多元化的形成,導(dǎo)致傳統(tǒng)的大銀行已不能滿足中小微型企業(yè)及當(dāng)?shù)鼐用竦慕鹑谛枨蟆?

戰(zhàn)略管理論文怎么寫

2006年兩會舉辦,政府部門提議成立社區(qū)銀行,以解決中小企業(yè)的融資困難,由此社區(qū)銀行的概念開始滲透金融行業(yè)。2013年銀監(jiān)會的相關(guān)文件中明確了社區(qū)銀行的功能定位,認(rèn)為社區(qū)銀行受眾客戶主要為周邊居民,同時規(guī)模較小,與傳統(tǒng)銀行業(yè)務(wù)相比,實行有限的許可經(jīng)營,允許辦理基礎(chǔ)業(yè)務(wù)、有針對的客戶群體。同時規(guī)定了業(yè)務(wù)范圍:社區(qū)分支機(jī)構(gòu)擁有有限的許可證,目前大部分社區(qū)銀行還未設(shè)立對公業(yè)務(wù),同時考慮到資金安全性,現(xiàn)金業(yè)務(wù)主要在柜員機(jī)上辦理。

2017年中國社區(qū)銀行數(shù)量擴(kuò)張迅速,達(dá)到上萬家,涉及地區(qū)包括城市及農(nóng)村,因為其便捷化的特質(zhì)受到周邊客戶的認(rèn)可。但是目前國內(nèi)社區(qū)銀行還處于發(fā)展起步階段,仍需要進(jìn)行后續(xù)運(yùn)營。主要表現(xiàn)為產(chǎn)品類別相對簡單,同時產(chǎn)品缺乏特色,銀行員工也較少,負(fù)債業(yè)務(wù)發(fā)展緩慢,業(yè)務(wù)及內(nèi)控合法合規(guī)性也有待提高,因此研究社區(qū)銀行可持續(xù)發(fā)展的戰(zhàn)略已成為主要的運(yùn)營目標(biāo)。

..........................

第二節(jié)文獻(xiàn)綜述

一、社區(qū)銀行發(fā)展模式及特點研究

社區(qū)銀行的概念它最初是由美國實行并且建立的。社區(qū)銀行主要指“主要從事存款、貸款和交換等傳統(tǒng)簡易的資金活動,按照商業(yè)化原則進(jìn)行獨(dú)立和管理,服務(wù)于中小型企業(yè)及家庭客戶,社區(qū)銀行目前數(shù)量占美國銀行的大部分,并且涵蓋單獨(dú)的經(jīng)營場所,主要涉及儲蓄、理財、投資業(yè)務(wù),同時可以提供ATM、轉(zhuǎn)賬等基礎(chǔ)金融業(yè)務(wù)。社區(qū)銀行不是簡單的以某個地理區(qū)域為服務(wù)領(lǐng)域,而通常是指所有資產(chǎn)和經(jīng)營方向主要為中小型企業(yè)或居民家庭的小型銀行,規(guī)模小是社區(qū)銀行的基本特征,其業(yè)務(wù)規(guī)模的“小模式”是保證其盈利能力的基本條件(劉健,2013)。2013年中國國內(nèi)銀行受國外銀行的社區(qū)銀行理念的影響,并隨著相關(guān)文件的發(fā)布,尋求探索更加豐富的運(yùn)營模式。社區(qū)銀行主要特點為經(jīng)營規(guī)模較為精簡;組織結(jié)構(gòu)較為單一;運(yùn)營較為獨(dú)立;經(jīng)營決策較為快捷;能夠進(jìn)行市場細(xì)分,從而達(dá)到經(jīng)營特色化(關(guān)園園等,2006)。同時社區(qū)銀行可以表現(xiàn)為一種文化的體現(xiàn),目前受眾面主要是居民大眾,存在相同的文化背景;同時選址上考慮了地理優(yōu)勢,可以將服務(wù)更好地輻射周邊客戶(張暉,2006)。

二、社區(qū)銀行服務(wù)前景研究

據(jù)中國銀行業(yè)協(xié)會發(fā)布的《中國銀行業(yè)協(xié)會服務(wù)報告》中顯示,2015年至2019年中國社區(qū)銀行數(shù)量呈逐步上升的態(tài)勢,2015年全國社區(qū)銀行4955家,2019年增加至7228家。我國建立和發(fā)展社區(qū)銀行的根本目的,應(yīng)當(dāng)是彌補(bǔ)現(xiàn)有銀行組織體系容易忽略的服務(wù)點,圍繞大眾群體客戶、扶持小群體,同時發(fā)展弱勢產(chǎn)業(yè)。部分社區(qū)銀行還涵蓋了貸款業(yè)務(wù),其經(jīng)濟(jì)高效、靈活快捷的運(yùn)行方式,對緩解農(nóng)民、個體工商戶和中小企業(yè)貸款困難起到了積極作用,抑制了一部分“私人貸款”,貸款方式逐漸正規(guī)化,銀行設(shè)立社區(qū)銀行可以滿足市場需求(冷天明,2014)。隨著市場化經(jīng)濟(jì)的發(fā)展,銀行還尋求與企業(yè)合作,為中小企業(yè)及其周邊客戶提供更貼心的服務(wù),代表性的模式主要是互惠合作形式,企業(yè)和銀行合作后一起進(jìn)入社區(qū),企業(yè)可以在銀行信譽(yù)的幫助下通過推廣服務(wù)迅速獲得社區(qū)居民的認(rèn)可。雙方互利互惠,共同發(fā)展。

.................................

第二章相關(guān)理論基礎(chǔ)

第一節(jié)社區(qū)銀行的概念及特點

一、社區(qū)銀行的概念

發(fā)明社區(qū)銀行這個概念的鼻祖是美國人,這是一種全新的銀行種類,實際經(jīng)營上是獨(dú)立法人制,其整體結(jié)構(gòu)相對單一,主要服務(wù)于一定區(qū)域內(nèi)的小區(qū)及小區(qū)周邊的小微企業(yè)主,具有低成本、小規(guī)模、效率高、特色化的優(yōu)勢。美國獨(dú)立社區(qū)銀行家協(xié)會ICBA就曾高度概括社區(qū)銀行的定義:社區(qū)銀行是指在特定的區(qū)域范圍內(nèi),根據(jù)市場運(yùn)行規(guī)律自主設(shè)立、獨(dú)立運(yùn)營的小微銀行,主要服務(wù)于半徑兩公里內(nèi)的業(yè)態(tài)、企業(yè)和個人,很少跨區(qū)域提供金融服務(wù)。

社區(qū)銀行這個詞早在2006年國家相關(guān)部門就已經(jīng)提出,自2013年興業(yè)銀行在福建成立第一家社區(qū)銀行后,全國各地的各商業(yè)銀行都爆發(fā)了一陣“社區(qū)銀行熱”,但令人不解的是,國家金融監(jiān)管相關(guān)部門對社區(qū)銀行的定義一直都很模糊,至今仍未對其作出明確的定義和分類。主流的觀點認(rèn)為,社區(qū)銀行即社區(qū)支行,是傳統(tǒng)支行網(wǎng)點的簡約版,卻又是自助網(wǎng)點的升級版。但中國人民大學(xué)重陽金融研究院副院長董希淼并不認(rèn)可這一觀點,他認(rèn)為將社區(qū)銀行與社區(qū)支行畫等號是一個絕對的誤會,其認(rèn)為社區(qū)銀行的內(nèi)涵更為寬泛,社區(qū)支行只是社區(qū)銀行的一種表現(xiàn)形式而已,甚至小規(guī)模的村鎮(zhèn)銀行、城商行、農(nóng)商行、農(nóng)信社等均應(yīng)屬于社區(qū)銀行包含的范疇。中國社會科學(xué)院金融研究所銀行研究室主任曾剛也曾表明自己的觀點,凡是主要服務(wù)于本地客戶的中小型銀行,都可以統(tǒng)稱為社區(qū)銀行;而前央行行長周小川曾在2017年“一帶一路”國際合作高峰論壇上表明了不同觀點,他認(rèn)為我國的社區(qū)銀行最典型的代表就是農(nóng)信社。

...............................

第二節(jié)理論基礎(chǔ)

一、戰(zhàn)略管理理論

最初,“戰(zhàn)略”這個詞和軍事戰(zhàn)術(shù)有關(guān)。阿爾弗雷德·錢德勒的文章《戰(zhàn)略與結(jié)構(gòu)》最早出現(xiàn)了“戰(zhàn)略”與“公司”間的聯(lián)系。1960年代中后期,在企業(yè)發(fā)展的管控中,“戰(zhàn)略”問題開始流行。肯尼斯·安德魯是最早提出公司戰(zhàn)略概念的人物之一。他認(rèn)為:戰(zhàn)略可以被看做是一個精心設(shè)計出來的決策模型。戰(zhàn)略決定使命、目標(biāo)和政策。戰(zhàn)略應(yīng)該簡潔明了,才更容易引起共鳴,上下齊心。

伊戈爾·安索夫被稱作“戰(zhàn)略管理的奠基人”。他認(rèn)為,企業(yè)戰(zhàn)略管理的核心在于充分明確自身面對的形勢與情況,可采取有限的計劃,在完成相應(yīng)計劃制定后,需要實時的采取行動。他認(rèn)為,戰(zhàn)略主要體現(xiàn)在產(chǎn)品市場占有率、發(fā)展目標(biāo)、產(chǎn)品市場競爭力和協(xié)同性四個方面。為了在公司的戰(zhàn)略管理中取得成功,環(huán)境、戰(zhàn)略和組織必須協(xié)調(diào)和適應(yīng)。

《戰(zhàn)略管理學(xué)派概覽》(Henry Mintzberg,1998)書中提出了“十個戰(zhàn)略管理學(xué)派”。他將時代對企業(yè)戰(zhàn)略的定義概括為“5P”,包括Plan、Pattern、Position、Stratagem和Perspective。他認(rèn)為,戰(zhàn)略是企業(yè)有計劃、有目的的行動,是企業(yè)為擊敗競爭對手這一最終目的而采取的一系列行為,它反映了企業(yè)長期行為模式的一致性以及給定產(chǎn)品在給定市場中的地位。

................................

第三章昆明GD銀行社區(qū)銀行現(xiàn)狀...............................21

第一節(jié)昆明GD銀行社區(qū)銀行發(fā)展現(xiàn)狀................................21

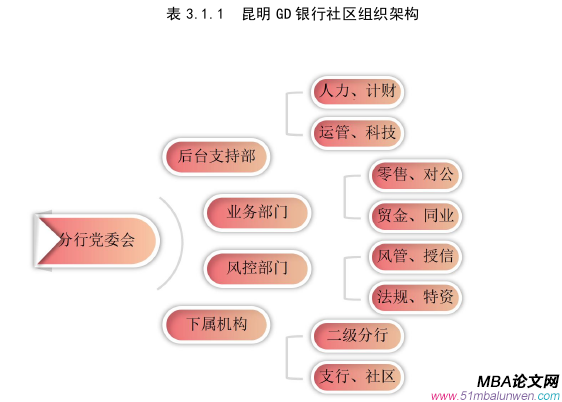

一、組織架構(gòu)......................................21

二、經(jīng)營模式........................................22

第四章昆明GD銀行社區(qū)銀行發(fā)展環(huán)境分析..........................36

第一節(jié)昆明GD銀行社區(qū)銀行宏觀環(huán)境............................36

一、政策環(huán)境.........................36

二、經(jīng)濟(jì)環(huán)境...........................37

第五章昆明GD銀行社區(qū)銀行發(fā)展戰(zhàn)略.................................45

第一節(jié)國內(nèi)社區(qū)銀行發(fā)展經(jīng)驗借鑒...............................45

一、民生銀行社區(qū)銀行......................................45

二、浦發(fā)銀行社區(qū)銀行.................................46

第五章昆明GD銀行社區(qū)銀行發(fā)展戰(zhàn)略

第一節(jié)國內(nèi)社區(qū)銀行發(fā)展經(jīng)驗借鑒

一、民生銀行社區(qū)銀行

民生銀行是最早使用社區(qū)銀行的商業(yè)銀行之一,自2013年以來在建設(shè)速度和數(shù)量上也處于領(lǐng)先地位。民生銀行將其運(yùn)營的社區(qū)銀行精準(zhǔn)定位為“金融便利店”,其主要是采取“自助銀行+員工”的經(jīng)營方式。概括性總結(jié)該社區(qū)銀行的具體發(fā)展情況,可參考以下幾點經(jīng)驗:

一、民生銀行運(yùn)營的社區(qū)銀行服務(wù)于當(dāng)?shù)馗鞔笊鐓^(qū),把當(dāng)?shù)鼐用袢罕娮鳛橹饕蛻簦瑸槿罕娞峁└鞣N便捷的金融服務(wù)。隨著社區(qū)銀行的發(fā)展,其營業(yè)時間也在根據(jù)群眾需要不斷做出更改,從正常營業(yè)時間根據(jù)客戶需求更改為延遲營業(yè)再更改為延遲停業(yè)。在店內(nèi)24小時自助機(jī)的基礎(chǔ)之上,社區(qū)銀行的工作人員的工作時間由19:00變更至20:00,營業(yè)時間延長一個小時。于此同時,民生銀行運(yùn)營的社區(qū)銀行還針對性的為居民提供專屬金融產(chǎn)品,比如社區(qū)銀行存貸一體銀行卡、社區(qū)銀行專屬資產(chǎn)管理、社區(qū)銀行專屬信用貸款等豐富的產(chǎn)品。

二、民生銀行運(yùn)營的社區(qū)銀行與當(dāng)?shù)厣鐓^(qū)地產(chǎn)及政務(wù)平臺合作推出各項便民服務(wù)。居民在社區(qū)銀行不僅可以通過銀行卡進(jìn)行支付水電、煤氣、房產(chǎn)、電話等日常生活相關(guān)費(fèi)用,而且還可以預(yù)訂公交車票、電影票、火車票等。憑借多樣化和優(yōu)質(zhì)的服務(wù),居民可以在社會銀行上高效便捷地管理許多日常生活相關(guān)事項。

三、民生銀行運(yùn)營的社區(qū)銀行非常注重跨界聯(lián)盟,社區(qū)銀行通過與周邊商家進(jìn)行合作,來拓展自身業(yè)務(wù)。通過與社區(qū)周邊2公里范圍以內(nèi)相關(guān)附屬機(jī)構(gòu)展開合作,打造利益共同體,實現(xiàn)銀行、客戶、加盟商三方互利共贏。于此同時,社區(qū)銀行通過提供公益性講座和免費(fèi)的體驗,為居民提供正確的其他行業(yè)相關(guān)知識。讓民生銀行的客戶享受到一定的額外附加福利。

戰(zhàn)略管理論文參考

........................

第六章結(jié)論與展望

第一節(jié)研究結(jié)論

近年來,我國社區(qū)銀行進(jìn)入到了發(fā)展的快車道,一步步成為國家金融體系中的重要組成部分,實際上早在很多年前,社區(qū)銀行在美國等西方發(fā)達(dá)國家早已發(fā)展成熟,有著一套完善的社區(qū)銀行制度體系,相較于國外,我國的社區(qū)銀行就如同剛剛出生的嬰兒一樣,還在蹣跚學(xué)步,沒有較為成熟的制度及一個成功的典范作為參考,各家銀行都還處于在黑暗中摸索前進(jìn)的階段,同時加上互聯(lián)網(wǎng)對傳統(tǒng)銀行業(yè)的沖擊,以及自2020年開始我國進(jìn)入到后疫情時代,各行各業(yè)百廢待興。面對如此嚴(yán)峻的環(huán)境形勢,社區(qū)銀行唯有結(jié)合自身特點,借鑒國內(nèi)外優(yōu)秀經(jīng)驗,強(qiáng)化自身盈利水平,才能突破困境。

本文以昆明GD銀行轄內(nèi)所屬社區(qū)銀行為研究對象,具有較強(qiáng)的針對性及重要的現(xiàn)實意義,并給出了以下幾個方面的優(yōu)化建議。

(一)優(yōu)化社區(qū)銀行管理制度是社區(qū)銀行發(fā)展的前提,一套完善的社區(qū)銀行管理制度,集考核制度、人員制度、風(fēng)控制度、財務(wù)制度等于一體,保證了社區(qū)銀行的日常運(yùn)營工作的順利展開。

(二)優(yōu)秀的制度需要專業(yè)的人員來進(jìn)行執(zhí)行,優(yōu)秀的業(yè)績一樣需要充足的人員才能完成,人員的優(yōu)化配置以及人才的培養(yǎng)對于小規(guī)模經(jīng)營的社區(qū)銀行來說尤為重要。

(三)明確市場定位,走特色化發(fā)展道路是社區(qū)銀行的必經(jīng)之路,通過特色化、差異化的產(chǎn)品服務(wù),區(qū)別于傳統(tǒng)支行,才能最大限度的獲取客戶,創(chuàng)造利潤。

(四)優(yōu)化營銷服務(wù),打造智能服務(wù)、線上服務(wù)模式,面對互聯(lián)網(wǎng)的沖擊傳統(tǒng)銀行業(yè)務(wù)需要做出創(chuàng)新、做出改變,互聯(lián)網(wǎng)不僅僅是威脅,更是工具,是助力,社區(qū)銀行需要緊跟時代的發(fā)展。

參考文獻(xiàn)(略)

第一章緒論

第一節(jié)研究背景及意義

一、研究背景

(一)行業(yè)背景

隨著經(jīng)濟(jì)的發(fā)展與科技的進(jìn)步,銀行運(yùn)營多樣化模式已經(jīng)成為商業(yè)銀行發(fā)展的重要舉措。隨著市場經(jīng)濟(jì)的發(fā)展,國內(nèi)金融業(yè)業(yè)務(wù)類型的拓展,人們對于貨幣資金的認(rèn)知不再滿足于日常使用,同時對于存款、理財和投資需求也逐漸增加;與此同時,在中國特色社會主義市場經(jīng)濟(jì)模式下,中小微型企業(yè)的發(fā)展也隨之加快。當(dāng)前時代下,我國中小微型企業(yè)擁有廣闊的市場,中小微型企業(yè)在創(chuàng)造就業(yè)、豐富市場、科技創(chuàng)新和有利競爭方面發(fā)揮著不可替代的作用。但是中小型企業(yè)容易受到政治和市場變化的影響,風(fēng)險承受能力差,嚴(yán)重制約了企業(yè)的發(fā)展、區(qū)域經(jīng)濟(jì)的快速發(fā)展和市場經(jīng)濟(jì)多元化的形成,導(dǎo)致傳統(tǒng)的大銀行已不能滿足中小微型企業(yè)及當(dāng)?shù)鼐用竦慕鹑谛枨蟆?

戰(zhàn)略管理論文怎么寫

2017年中國社區(qū)銀行數(shù)量擴(kuò)張迅速,達(dá)到上萬家,涉及地區(qū)包括城市及農(nóng)村,因為其便捷化的特質(zhì)受到周邊客戶的認(rèn)可。但是目前國內(nèi)社區(qū)銀行還處于發(fā)展起步階段,仍需要進(jìn)行后續(xù)運(yùn)營。主要表現(xiàn)為產(chǎn)品類別相對簡單,同時產(chǎn)品缺乏特色,銀行員工也較少,負(fù)債業(yè)務(wù)發(fā)展緩慢,業(yè)務(wù)及內(nèi)控合法合規(guī)性也有待提高,因此研究社區(qū)銀行可持續(xù)發(fā)展的戰(zhàn)略已成為主要的運(yùn)營目標(biāo)。

..........................

第二節(jié)文獻(xiàn)綜述

一、社區(qū)銀行發(fā)展模式及特點研究

社區(qū)銀行的概念它最初是由美國實行并且建立的。社區(qū)銀行主要指“主要從事存款、貸款和交換等傳統(tǒng)簡易的資金活動,按照商業(yè)化原則進(jìn)行獨(dú)立和管理,服務(wù)于中小型企業(yè)及家庭客戶,社區(qū)銀行目前數(shù)量占美國銀行的大部分,并且涵蓋單獨(dú)的經(jīng)營場所,主要涉及儲蓄、理財、投資業(yè)務(wù),同時可以提供ATM、轉(zhuǎn)賬等基礎(chǔ)金融業(yè)務(wù)。社區(qū)銀行不是簡單的以某個地理區(qū)域為服務(wù)領(lǐng)域,而通常是指所有資產(chǎn)和經(jīng)營方向主要為中小型企業(yè)或居民家庭的小型銀行,規(guī)模小是社區(qū)銀行的基本特征,其業(yè)務(wù)規(guī)模的“小模式”是保證其盈利能力的基本條件(劉健,2013)。2013年中國國內(nèi)銀行受國外銀行的社區(qū)銀行理念的影響,并隨著相關(guān)文件的發(fā)布,尋求探索更加豐富的運(yùn)營模式。社區(qū)銀行主要特點為經(jīng)營規(guī)模較為精簡;組織結(jié)構(gòu)較為單一;運(yùn)營較為獨(dú)立;經(jīng)營決策較為快捷;能夠進(jìn)行市場細(xì)分,從而達(dá)到經(jīng)營特色化(關(guān)園園等,2006)。同時社區(qū)銀行可以表現(xiàn)為一種文化的體現(xiàn),目前受眾面主要是居民大眾,存在相同的文化背景;同時選址上考慮了地理優(yōu)勢,可以將服務(wù)更好地輻射周邊客戶(張暉,2006)。

二、社區(qū)銀行服務(wù)前景研究

據(jù)中國銀行業(yè)協(xié)會發(fā)布的《中國銀行業(yè)協(xié)會服務(wù)報告》中顯示,2015年至2019年中國社區(qū)銀行數(shù)量呈逐步上升的態(tài)勢,2015年全國社區(qū)銀行4955家,2019年增加至7228家。我國建立和發(fā)展社區(qū)銀行的根本目的,應(yīng)當(dāng)是彌補(bǔ)現(xiàn)有銀行組織體系容易忽略的服務(wù)點,圍繞大眾群體客戶、扶持小群體,同時發(fā)展弱勢產(chǎn)業(yè)。部分社區(qū)銀行還涵蓋了貸款業(yè)務(wù),其經(jīng)濟(jì)高效、靈活快捷的運(yùn)行方式,對緩解農(nóng)民、個體工商戶和中小企業(yè)貸款困難起到了積極作用,抑制了一部分“私人貸款”,貸款方式逐漸正規(guī)化,銀行設(shè)立社區(qū)銀行可以滿足市場需求(冷天明,2014)。隨著市場化經(jīng)濟(jì)的發(fā)展,銀行還尋求與企業(yè)合作,為中小企業(yè)及其周邊客戶提供更貼心的服務(wù),代表性的模式主要是互惠合作形式,企業(yè)和銀行合作后一起進(jìn)入社區(qū),企業(yè)可以在銀行信譽(yù)的幫助下通過推廣服務(wù)迅速獲得社區(qū)居民的認(rèn)可。雙方互利互惠,共同發(fā)展。

.................................

第二章相關(guān)理論基礎(chǔ)

第一節(jié)社區(qū)銀行的概念及特點

一、社區(qū)銀行的概念

發(fā)明社區(qū)銀行這個概念的鼻祖是美國人,這是一種全新的銀行種類,實際經(jīng)營上是獨(dú)立法人制,其整體結(jié)構(gòu)相對單一,主要服務(wù)于一定區(qū)域內(nèi)的小區(qū)及小區(qū)周邊的小微企業(yè)主,具有低成本、小規(guī)模、效率高、特色化的優(yōu)勢。美國獨(dú)立社區(qū)銀行家協(xié)會ICBA就曾高度概括社區(qū)銀行的定義:社區(qū)銀行是指在特定的區(qū)域范圍內(nèi),根據(jù)市場運(yùn)行規(guī)律自主設(shè)立、獨(dú)立運(yùn)營的小微銀行,主要服務(wù)于半徑兩公里內(nèi)的業(yè)態(tài)、企業(yè)和個人,很少跨區(qū)域提供金融服務(wù)。

社區(qū)銀行這個詞早在2006年國家相關(guān)部門就已經(jīng)提出,自2013年興業(yè)銀行在福建成立第一家社區(qū)銀行后,全國各地的各商業(yè)銀行都爆發(fā)了一陣“社區(qū)銀行熱”,但令人不解的是,國家金融監(jiān)管相關(guān)部門對社區(qū)銀行的定義一直都很模糊,至今仍未對其作出明確的定義和分類。主流的觀點認(rèn)為,社區(qū)銀行即社區(qū)支行,是傳統(tǒng)支行網(wǎng)點的簡約版,卻又是自助網(wǎng)點的升級版。但中國人民大學(xué)重陽金融研究院副院長董希淼并不認(rèn)可這一觀點,他認(rèn)為將社區(qū)銀行與社區(qū)支行畫等號是一個絕對的誤會,其認(rèn)為社區(qū)銀行的內(nèi)涵更為寬泛,社區(qū)支行只是社區(qū)銀行的一種表現(xiàn)形式而已,甚至小規(guī)模的村鎮(zhèn)銀行、城商行、農(nóng)商行、農(nóng)信社等均應(yīng)屬于社區(qū)銀行包含的范疇。中國社會科學(xué)院金融研究所銀行研究室主任曾剛也曾表明自己的觀點,凡是主要服務(wù)于本地客戶的中小型銀行,都可以統(tǒng)稱為社區(qū)銀行;而前央行行長周小川曾在2017年“一帶一路”國際合作高峰論壇上表明了不同觀點,他認(rèn)為我國的社區(qū)銀行最典型的代表就是農(nóng)信社。

...............................

第二節(jié)理論基礎(chǔ)

一、戰(zhàn)略管理理論

最初,“戰(zhàn)略”這個詞和軍事戰(zhàn)術(shù)有關(guān)。阿爾弗雷德·錢德勒的文章《戰(zhàn)略與結(jié)構(gòu)》最早出現(xiàn)了“戰(zhàn)略”與“公司”間的聯(lián)系。1960年代中后期,在企業(yè)發(fā)展的管控中,“戰(zhàn)略”問題開始流行。肯尼斯·安德魯是最早提出公司戰(zhàn)略概念的人物之一。他認(rèn)為:戰(zhàn)略可以被看做是一個精心設(shè)計出來的決策模型。戰(zhàn)略決定使命、目標(biāo)和政策。戰(zhàn)略應(yīng)該簡潔明了,才更容易引起共鳴,上下齊心。

伊戈爾·安索夫被稱作“戰(zhàn)略管理的奠基人”。他認(rèn)為,企業(yè)戰(zhàn)略管理的核心在于充分明確自身面對的形勢與情況,可采取有限的計劃,在完成相應(yīng)計劃制定后,需要實時的采取行動。他認(rèn)為,戰(zhàn)略主要體現(xiàn)在產(chǎn)品市場占有率、發(fā)展目標(biāo)、產(chǎn)品市場競爭力和協(xié)同性四個方面。為了在公司的戰(zhàn)略管理中取得成功,環(huán)境、戰(zhàn)略和組織必須協(xié)調(diào)和適應(yīng)。

《戰(zhàn)略管理學(xué)派概覽》(Henry Mintzberg,1998)書中提出了“十個戰(zhàn)略管理學(xué)派”。他將時代對企業(yè)戰(zhàn)略的定義概括為“5P”,包括Plan、Pattern、Position、Stratagem和Perspective。他認(rèn)為,戰(zhàn)略是企業(yè)有計劃、有目的的行動,是企業(yè)為擊敗競爭對手這一最終目的而采取的一系列行為,它反映了企業(yè)長期行為模式的一致性以及給定產(chǎn)品在給定市場中的地位。

................................

第三章昆明GD銀行社區(qū)銀行現(xiàn)狀...............................21

第一節(jié)昆明GD銀行社區(qū)銀行發(fā)展現(xiàn)狀................................21

一、組織架構(gòu)......................................21

二、經(jīng)營模式........................................22

第四章昆明GD銀行社區(qū)銀行發(fā)展環(huán)境分析..........................36

第一節(jié)昆明GD銀行社區(qū)銀行宏觀環(huán)境............................36

一、政策環(huán)境.........................36

二、經(jīng)濟(jì)環(huán)境...........................37

第五章昆明GD銀行社區(qū)銀行發(fā)展戰(zhàn)略.................................45

第一節(jié)國內(nèi)社區(qū)銀行發(fā)展經(jīng)驗借鑒...............................45

一、民生銀行社區(qū)銀行......................................45

二、浦發(fā)銀行社區(qū)銀行.................................46

第五章昆明GD銀行社區(qū)銀行發(fā)展戰(zhàn)略

第一節(jié)國內(nèi)社區(qū)銀行發(fā)展經(jīng)驗借鑒

一、民生銀行社區(qū)銀行

民生銀行是最早使用社區(qū)銀行的商業(yè)銀行之一,自2013年以來在建設(shè)速度和數(shù)量上也處于領(lǐng)先地位。民生銀行將其運(yùn)營的社區(qū)銀行精準(zhǔn)定位為“金融便利店”,其主要是采取“自助銀行+員工”的經(jīng)營方式。概括性總結(jié)該社區(qū)銀行的具體發(fā)展情況,可參考以下幾點經(jīng)驗:

一、民生銀行運(yùn)營的社區(qū)銀行服務(wù)于當(dāng)?shù)馗鞔笊鐓^(qū),把當(dāng)?shù)鼐用袢罕娮鳛橹饕蛻簦瑸槿罕娞峁└鞣N便捷的金融服務(wù)。隨著社區(qū)銀行的發(fā)展,其營業(yè)時間也在根據(jù)群眾需要不斷做出更改,從正常營業(yè)時間根據(jù)客戶需求更改為延遲營業(yè)再更改為延遲停業(yè)。在店內(nèi)24小時自助機(jī)的基礎(chǔ)之上,社區(qū)銀行的工作人員的工作時間由19:00變更至20:00,營業(yè)時間延長一個小時。于此同時,民生銀行運(yùn)營的社區(qū)銀行還針對性的為居民提供專屬金融產(chǎn)品,比如社區(qū)銀行存貸一體銀行卡、社區(qū)銀行專屬資產(chǎn)管理、社區(qū)銀行專屬信用貸款等豐富的產(chǎn)品。

二、民生銀行運(yùn)營的社區(qū)銀行與當(dāng)?shù)厣鐓^(qū)地產(chǎn)及政務(wù)平臺合作推出各項便民服務(wù)。居民在社區(qū)銀行不僅可以通過銀行卡進(jìn)行支付水電、煤氣、房產(chǎn)、電話等日常生活相關(guān)費(fèi)用,而且還可以預(yù)訂公交車票、電影票、火車票等。憑借多樣化和優(yōu)質(zhì)的服務(wù),居民可以在社會銀行上高效便捷地管理許多日常生活相關(guān)事項。

三、民生銀行運(yùn)營的社區(qū)銀行非常注重跨界聯(lián)盟,社區(qū)銀行通過與周邊商家進(jìn)行合作,來拓展自身業(yè)務(wù)。通過與社區(qū)周邊2公里范圍以內(nèi)相關(guān)附屬機(jī)構(gòu)展開合作,打造利益共同體,實現(xiàn)銀行、客戶、加盟商三方互利共贏。于此同時,社區(qū)銀行通過提供公益性講座和免費(fèi)的體驗,為居民提供正確的其他行業(yè)相關(guān)知識。讓民生銀行的客戶享受到一定的額外附加福利。

戰(zhàn)略管理論文參考

第六章結(jié)論與展望

第一節(jié)研究結(jié)論

近年來,我國社區(qū)銀行進(jìn)入到了發(fā)展的快車道,一步步成為國家金融體系中的重要組成部分,實際上早在很多年前,社區(qū)銀行在美國等西方發(fā)達(dá)國家早已發(fā)展成熟,有著一套完善的社區(qū)銀行制度體系,相較于國外,我國的社區(qū)銀行就如同剛剛出生的嬰兒一樣,還在蹣跚學(xué)步,沒有較為成熟的制度及一個成功的典范作為參考,各家銀行都還處于在黑暗中摸索前進(jìn)的階段,同時加上互聯(lián)網(wǎng)對傳統(tǒng)銀行業(yè)的沖擊,以及自2020年開始我國進(jìn)入到后疫情時代,各行各業(yè)百廢待興。面對如此嚴(yán)峻的環(huán)境形勢,社區(qū)銀行唯有結(jié)合自身特點,借鑒國內(nèi)外優(yōu)秀經(jīng)驗,強(qiáng)化自身盈利水平,才能突破困境。

本文以昆明GD銀行轄內(nèi)所屬社區(qū)銀行為研究對象,具有較強(qiáng)的針對性及重要的現(xiàn)實意義,并給出了以下幾個方面的優(yōu)化建議。

(一)優(yōu)化社區(qū)銀行管理制度是社區(qū)銀行發(fā)展的前提,一套完善的社區(qū)銀行管理制度,集考核制度、人員制度、風(fēng)控制度、財務(wù)制度等于一體,保證了社區(qū)銀行的日常運(yùn)營工作的順利展開。

(二)優(yōu)秀的制度需要專業(yè)的人員來進(jìn)行執(zhí)行,優(yōu)秀的業(yè)績一樣需要充足的人員才能完成,人員的優(yōu)化配置以及人才的培養(yǎng)對于小規(guī)模經(jīng)營的社區(qū)銀行來說尤為重要。

(三)明確市場定位,走特色化發(fā)展道路是社區(qū)銀行的必經(jīng)之路,通過特色化、差異化的產(chǎn)品服務(wù),區(qū)別于傳統(tǒng)支行,才能最大限度的獲取客戶,創(chuàng)造利潤。

(四)優(yōu)化營銷服務(wù),打造智能服務(wù)、線上服務(wù)模式,面對互聯(lián)網(wǎng)的沖擊傳統(tǒng)銀行業(yè)務(wù)需要做出創(chuàng)新、做出改變,互聯(lián)網(wǎng)不僅僅是威脅,更是工具,是助力,社區(qū)銀行需要緊跟時代的發(fā)展。

參考文獻(xiàn)(略)

相關(guān)閱讀

- KS超市內(nèi)控制度戰(zhàn)略管理研究2018-02-13

- 西安國信小額貸款公司風(fēng)險戰(zhàn)略管理研究2018-03-01

- 多元治理視角下城市政府移動公共服務(wù)供給戰(zhàn)略管理研究2018-03-03

- AD3電子商務(wù)平臺的可行性戰(zhàn)略管理研究2018-03-14

- 河北中煙鉆石品牌卷煙發(fā)展戰(zhàn)略管理研究2018-03-31

- 創(chuàng)新型企業(yè)的變革型領(lǐng)導(dǎo)對知識共享的戰(zhàn)略管理影響研究2018-04-06

- 黟縣古村落民宿村發(fā)展模式戰(zhàn)略管理研究2018-05-11

- 三一重工經(jīng)營戰(zhàn)略管理優(yōu)化方案研究2018-06-23

- LJ公司應(yīng)收賬款戰(zhàn)略管理研究2018-07-11

- 勞資沖突戰(zhàn)略管理方式對企業(yè)新生代員工績效影響的研究2018-07-23

表咨詢")