現金周期與企業價值之間的關系思考——以美的集團為例

時間:2022-11-21 來源:51mbalunwen.com作者:vicky

本文是一篇財會管理論文,筆者認為美的集團還是需要提高對供應鏈的重視程度,綜合考慮上下游的不穩定性和風險,制定綜合性的方案和舉措,平衡好成本與收益,使現金周期回歸最佳值。

1 緒論

1.1 研究背景及意義

1.1.1 研究背景

資金流可以說是企業維持運營的命脈,因為資金流斷裂而破產的企業屢見不鮮,因此越發受到企業管理的重視,出色的資金流管理不僅可以在某種程度上處理企業短時間內資金困難的問題,還幫助企業提高周轉效率、拓寬避險路徑、增加企業價值等。公司治理理論認為,在其他條件相同的情況下,有效的營運資本管理將增加公司的流動性、盈利能力以及隨之而來的價值,而低效的營運資本管理將導致較低的盈利能力和公司價值。現金周期是體現企業營運資金管理效率的綜合性指標,沃爾瑪和凱馬特這兩家當初規模相當的企業,因為現金周期長短不一樣,使得凱馬特最終面臨破產的命運,由此可見,現金流對企業日常運營不可或缺,更是企業實現價值最大化的根本。

2020年初新冠肺炎疫情的出現,讓人們的生活和生產都被強制停下,全球經濟經歷了短暫不振,如何快速復蘇是對企業的一次考驗。新冠肺炎疫情的封閉式管理,不僅影響企業的銷售,還在營運資金管理方面帶來了極大挑戰,比如恢復開工生產困難、經營性成本支出不減反增、造成各類負債還款壓力大、采購生產物資困難,而銷售渠道的收窄,使得營業收入斷崖式下降,嚴重威脅企業的資金周轉。面對這樣的突然變化,檢驗著企業的管理層能力,也是對企業營運資金管理水平和調整有效性的考驗。

中國家電行業發展速度之快,已經成為支撐我國經濟穩步前進的關鍵產業。傳統家電企業模式已經不能滿足人們日益增長的需求,如何完善管理、創新技術成為家電行業企業在日趨激烈的競爭中脫穎而出的法寶。受外部環境影響,我國家電市場總體銷售額低迷,產品庫存過大,家電產品上游原料價格上漲導致公司利潤下降,家電公司營運資金管理面臨較大困難。同時,之后的銷售狀況不佳,大大降低了家電行業資金周轉的效率。企業內部方面,由于商品庫存余額和商品創新力不足、資金周轉緩慢等問題,共同造成企業之間的競爭加劇。

1.2國內外文獻綜述

1.2.1 關于營運資金管理的文獻綜述

營運資金管理的研究,始于上世紀30年代西方世界,但那時多是對單一的資產管理進行研究,Keith.V.Smith在1973年把營運資金視為一個整體,在這個整體框架中更加深入的剖析營運資金的使用與監管。90年代以后,境外分析延展了營運資金管理內容的研究界線,研究篇章也持續產出。Julius Enqvist等(2014)[1]的論文探討了商業周期對營運資金利潤率的影響,結果顯示企業如果采取主動的營運資金管理政策,對其利潤增加有更為積極的作用,而這一影響,在宏觀經濟處于下行期時更為明顯。Jamalinesari和Soheili(2015)[2]共同研究公司治理機制是否會對營運資金管理有一定程度的影響,研究結果表明對于那些發展勢頭正猛的公司,其營運資金的管理是更有效的,其規模與應付賬款管理、現金周期和現金持有水平反向變動。H.Kent Baker(2017)[3]對美國證券交易上市的印度企業實行的營運資金管理策略進行研究對比,發現六成以上的樣本企業認為管理好營運資金在于管理好應收賬款。Xi Cheng(2019)[4]的研究范圍始于2000年,止于2010年,對滬深兩市的非金融企業進行研究,從一個新的角度——經濟政策不確定性出發,探究其如何影響企業營運資金管理效率,發現營運資金效率不高的企業,可能是由于經濟政策不確定性比較高引起的。Juan Peng和Zhili Zhou(2019)[5]認為延長付款期限可能會對供應鏈成員造成財務壓力,因此試圖從供應鏈的角度找出運營資本的最佳配置,主張應為高折扣率的公司提供更優惠的付款期限,為低折現率的公司提供優惠的價格。Kyungyul Jun(2020)[6]調查美國餐館三個不同的經濟時期(衰退前,衰退中和衰退后),這項研究的結果表明,在艱難的經濟時期中,美國餐館公司增加了對供應商信貸的依賴,以進行營運資金管理,但是現金持有水平的變化并沒有確定性。

2 現金周期與企業價值的相關理論概述

2.1 相關基本概念

2.1.1 現金周期

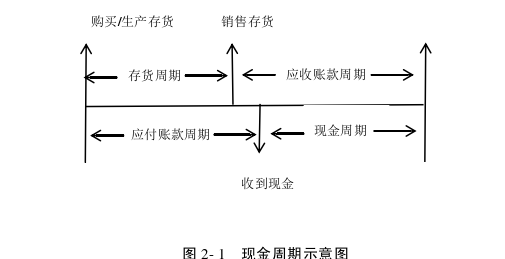

營運資金是權衡企業資金流動程度的指標,具體是指對維持經營活動的資金投入多少。而現金周期是衡量營運資本管理和公司流動性的一個更有力的指標,在研究中被廣泛使用。現金周期是指企業從原材料等存貨采購開始,向原材料供應商支付相應的貨款,到將產成品賣出,銷售收入形式收回現金所經歷的天數(Gitman L J,1947)。具體是存貨周轉天數、應收賬款周轉天數之和,減去應付賬款周轉天數的值,現金周期越長,其營運資金的投入較多,現金周轉較慢,反之亦然。 學術界對于現金周期的研究各種側重,Gitman L J將現金周期作為衡量菅運資本流動性的一個表征變量。Richard和Laughlin(1980)認為,營運資金狀況的全貌可以通過現金周期來反映,Hager(1976)則認為,企業的現金資產持有量可代表企業的經營業績,現金周期更短的企業較其他企業的運營績效就更好。

學術界對于現金周期的研究各種側重,Gitman L J將現金周期作為衡量菅運資本流動性的一個表征變量。Richard和Laughlin(1980)認為,營運資金狀況的全貌可以通過現金周期來反映,Hager(1976)則認為,企業的現金資產持有量可代表企業的經營業績,現金周期更短的企業較其他企業的運營績效就更好。

現金周期其實是供應鏈上三者利益的結合體現,需要協調各方關系,實現供應鏈共贏,需要將現金周期維持在三方滿意的時間,這才有利于企業長期穩定發展。

2.2 相關理論基礎

2.2.1 營運資金管理理論

雖然營運資金僅僅是企業總資產的局部,每個企業的占比都各不相同,然而對于營運資金的管里是與企業正常高效運作息息相關的,關乎企業價值的實現。正確把握營運資金管理理論,需遵守三個理念:首先是效益理念。營運資金與企業績效之間并不存在直接的利益關系,因為營運資金是不能直接轉換成現金流量增加企業現金,但是企業可以通過調整營運資金周轉速度,降低營運資金的占用量,釋放壓力,實現收入大幅度增長。換個角度來說,降低這部分資產的持有成本和負債的利息成本,也能增加企業利潤。其次是平衡成本與風險的理念。一方面企業保持較高水平的流動資產,可以減少短缺帶來的風險,持有較低水平的流動負債,使企業不必承擔大量的利息成本,但與此同時,這也帶來了更多的機會成本和管理成本,不利于企業最大程度發揮資金效益。因此,平衡好成本和風險的關系,確定最適合企業的營運資金規模至關重要。第三是全局理念。企業的戰略定位是所有經營政策制定的出發點,必須與整體意圖相適應。根據John Antanies提出的“三角困局”,他認為企業制定的營運資金管理策略必須充分顧及其他方面的安排,因為企業始終沒有讓存貨最小化、資產最大化利用和完全照顧每一個客戶的服務能力。

在此基礎上,建立基礎思想后,企業要想改善營運資金,最基礎的就是兩個方面:一是結構方面,營運資金管理最重要的是各部分之間的比例關系,主要指流動資產和流動負債內部結構的調整,以及兩者之間的比例調節。一個合理的營運資金結構,能夠為企業資金的安全保駕護航,減少面臨的風險,加速資金流動性;另一方面是內容上,企業管理必然不可能覆蓋大大小小的每個項目,應該傾向于相對重要的項目建設,因為哲學上都說要抓主要矛盾,企業管理也如此,不可能兼顧所有項目,必須側重于重點項目,所以在營運資金管理的問題上,應該重點管理存貨、應收賬款和應付賬款。

3 美的集團的案例背景分析......................... 16

3.1 美的集團所處行業介紹................................. 16

3.1.1 行業發展概況................................... 16

3.1.2 行業經濟狀況變化........................... 17

4 美的集團現金周期與企業價值的關系分析.................................... 29

4.1 美的集團現金周期分析................................ 29

4.1.1 存貨周轉期分析.................................... 29

4.1.2 應收賬款周轉期分析................................. 29

5 研究結論與啟示................................ 40

5.1 研究結論.................................... 40

5.2 案例啟示.................................... 41

4 美的集團現金周期與企業價值的關系分析

4.1 美的集團現金周期分析

4.1.1 存貨周轉期分析

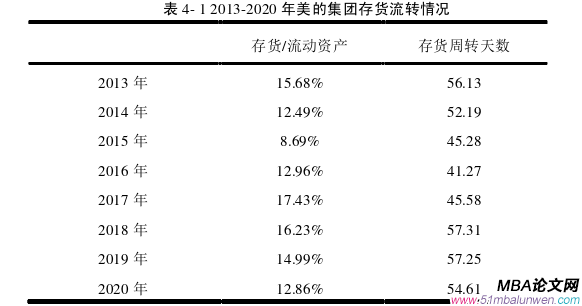

由前文可知,“T+3”供應商庫存管理模式的優點在于減少了企業的庫存和物流運輸環節,既能節約庫存成本,降低原材料存放和跌價風險,還能提高效率。美的這種與供應商的積極合作,可以及時根據顧客需求快速調整,加快資金的周轉速度,大大提升市場競爭力。 美的集團在不斷探索降低存貨占比,加速存貨周轉的管理模式,除了2017年以外,存貨占流動資產的比例總體是下降的。存貨周轉天數低于行業平均的96.08天,這得益于美的集團對存貨的高效管理。而2020年在面對原材料全面供應不足的情況下,其存貨的周轉速度比較穩定,周轉天數同比下降4.6%。另外,美的集團積極加強存貨的流通性,拓寬銷售渠道,減少庫存商品積壓情況,降低了其在流動資產中的比例,占比同比下降2.13%。

美的集團在不斷探索降低存貨占比,加速存貨周轉的管理模式,除了2017年以外,存貨占流動資產的比例總體是下降的。存貨周轉天數低于行業平均的96.08天,這得益于美的集團對存貨的高效管理。而2020年在面對原材料全面供應不足的情況下,其存貨的周轉速度比較穩定,周轉天數同比下降4.6%。另外,美的集團積極加強存貨的流通性,拓寬銷售渠道,減少庫存商品積壓情況,降低了其在流動資產中的比例,占比同比下降2.13%。

5 研究結論與啟示

5.1 研究結論

本文對家電行業的代表性企業——美的集團的現金周期與企業價值關系進行研究。在對美的集團的行業現金周期進行統計分析后發現,存在現金周期過長、占用供應商資金大等現象。進一步對美的集團的現金周期與企業價值進行深入研究后發現,存在使企業價值達到最大的最佳現金周期。維持適當的現金周期,除了能讓公司內部有彈性的生產作業時間,也同時間允許交易對手有彈性的付款時間,自己也可以維持好與供應商的關系。總之保持一個適度的狀態,才能夠讓企業價值達到較佳的表現。具體結論如下:

1. 美的集團的最佳現金周期為8.72天。美的集團2013-2019年現金周期與企業價值之間呈倒U型相關關系。在2017年現金周期為8.72天時,其利潤增長率和現金流入增長率都是最高的,進而使得企業價值達到最大。

2. 2020年美的集團現金周期最短,但企業價值異常之高,是企業經營以外的因素造成的。2020年新冠肺炎疫情導致經濟短暫不振時,美的集團為刺激老客戶、發掘新客戶,放寬信用權限,以此提高銷售收入;提高存貨周轉的速度,降低存貨儲存成本;并且還降低應付賬款周轉率,使其能夠取得市場上更多供應商的信任,獲取更多合作機會。因而,使得現金周期在2020年縮短到歷年之最,但這并沒有為企業的經營助力,美的集團2020年凈利潤實現正增長,幾乎是源于投資收益的大幅增加。這樣企業價值在2020年急劇攀升,更多的是源于其他因素,從而破壞了現金周期與企業價值呈倒U型曲線的關系。

參考文獻(略)

1 緒論

1.1 研究背景及意義

1.1.1 研究背景

資金流可以說是企業維持運營的命脈,因為資金流斷裂而破產的企業屢見不鮮,因此越發受到企業管理的重視,出色的資金流管理不僅可以在某種程度上處理企業短時間內資金困難的問題,還幫助企業提高周轉效率、拓寬避險路徑、增加企業價值等。公司治理理論認為,在其他條件相同的情況下,有效的營運資本管理將增加公司的流動性、盈利能力以及隨之而來的價值,而低效的營運資本管理將導致較低的盈利能力和公司價值。現金周期是體現企業營運資金管理效率的綜合性指標,沃爾瑪和凱馬特這兩家當初規模相當的企業,因為現金周期長短不一樣,使得凱馬特最終面臨破產的命運,由此可見,現金流對企業日常運營不可或缺,更是企業實現價值最大化的根本。

2020年初新冠肺炎疫情的出現,讓人們的生活和生產都被強制停下,全球經濟經歷了短暫不振,如何快速復蘇是對企業的一次考驗。新冠肺炎疫情的封閉式管理,不僅影響企業的銷售,還在營運資金管理方面帶來了極大挑戰,比如恢復開工生產困難、經營性成本支出不減反增、造成各類負債還款壓力大、采購生產物資困難,而銷售渠道的收窄,使得營業收入斷崖式下降,嚴重威脅企業的資金周轉。面對這樣的突然變化,檢驗著企業的管理層能力,也是對企業營運資金管理水平和調整有效性的考驗。

中國家電行業發展速度之快,已經成為支撐我國經濟穩步前進的關鍵產業。傳統家電企業模式已經不能滿足人們日益增長的需求,如何完善管理、創新技術成為家電行業企業在日趨激烈的競爭中脫穎而出的法寶。受外部環境影響,我國家電市場總體銷售額低迷,產品庫存過大,家電產品上游原料價格上漲導致公司利潤下降,家電公司營運資金管理面臨較大困難。同時,之后的銷售狀況不佳,大大降低了家電行業資金周轉的效率。企業內部方面,由于商品庫存余額和商品創新力不足、資金周轉緩慢等問題,共同造成企業之間的競爭加劇。

1.2國內外文獻綜述

1.2.1 關于營運資金管理的文獻綜述

營運資金管理的研究,始于上世紀30年代西方世界,但那時多是對單一的資產管理進行研究,Keith.V.Smith在1973年把營運資金視為一個整體,在這個整體框架中更加深入的剖析營運資金的使用與監管。90年代以后,境外分析延展了營運資金管理內容的研究界線,研究篇章也持續產出。Julius Enqvist等(2014)[1]的論文探討了商業周期對營運資金利潤率的影響,結果顯示企業如果采取主動的營運資金管理政策,對其利潤增加有更為積極的作用,而這一影響,在宏觀經濟處于下行期時更為明顯。Jamalinesari和Soheili(2015)[2]共同研究公司治理機制是否會對營運資金管理有一定程度的影響,研究結果表明對于那些發展勢頭正猛的公司,其營運資金的管理是更有效的,其規模與應付賬款管理、現金周期和現金持有水平反向變動。H.Kent Baker(2017)[3]對美國證券交易上市的印度企業實行的營運資金管理策略進行研究對比,發現六成以上的樣本企業認為管理好營運資金在于管理好應收賬款。Xi Cheng(2019)[4]的研究范圍始于2000年,止于2010年,對滬深兩市的非金融企業進行研究,從一個新的角度——經濟政策不確定性出發,探究其如何影響企業營運資金管理效率,發現營運資金效率不高的企業,可能是由于經濟政策不確定性比較高引起的。Juan Peng和Zhili Zhou(2019)[5]認為延長付款期限可能會對供應鏈成員造成財務壓力,因此試圖從供應鏈的角度找出運營資本的最佳配置,主張應為高折扣率的公司提供更優惠的付款期限,為低折現率的公司提供優惠的價格。Kyungyul Jun(2020)[6]調查美國餐館三個不同的經濟時期(衰退前,衰退中和衰退后),這項研究的結果表明,在艱難的經濟時期中,美國餐館公司增加了對供應商信貸的依賴,以進行營運資金管理,但是現金持有水平的變化并沒有確定性。

2 現金周期與企業價值的相關理論概述

2.1 相關基本概念

2.1.1 現金周期

營運資金是權衡企業資金流動程度的指標,具體是指對維持經營活動的資金投入多少。而現金周期是衡量營運資本管理和公司流動性的一個更有力的指標,在研究中被廣泛使用。現金周期是指企業從原材料等存貨采購開始,向原材料供應商支付相應的貨款,到將產成品賣出,銷售收入形式收回現金所經歷的天數(Gitman L J,1947)。具體是存貨周轉天數、應收賬款周轉天數之和,減去應付賬款周轉天數的值,現金周期越長,其營運資金的投入較多,現金周轉較慢,反之亦然。

現金周期其實是供應鏈上三者利益的結合體現,需要協調各方關系,實現供應鏈共贏,需要將現金周期維持在三方滿意的時間,這才有利于企業長期穩定發展。

2.2 相關理論基礎

2.2.1 營運資金管理理論

雖然營運資金僅僅是企業總資產的局部,每個企業的占比都各不相同,然而對于營運資金的管里是與企業正常高效運作息息相關的,關乎企業價值的實現。正確把握營運資金管理理論,需遵守三個理念:首先是效益理念。營運資金與企業績效之間并不存在直接的利益關系,因為營運資金是不能直接轉換成現金流量增加企業現金,但是企業可以通過調整營運資金周轉速度,降低營運資金的占用量,釋放壓力,實現收入大幅度增長。換個角度來說,降低這部分資產的持有成本和負債的利息成本,也能增加企業利潤。其次是平衡成本與風險的理念。一方面企業保持較高水平的流動資產,可以減少短缺帶來的風險,持有較低水平的流動負債,使企業不必承擔大量的利息成本,但與此同時,這也帶來了更多的機會成本和管理成本,不利于企業最大程度發揮資金效益。因此,平衡好成本和風險的關系,確定最適合企業的營運資金規模至關重要。第三是全局理念。企業的戰略定位是所有經營政策制定的出發點,必須與整體意圖相適應。根據John Antanies提出的“三角困局”,他認為企業制定的營運資金管理策略必須充分顧及其他方面的安排,因為企業始終沒有讓存貨最小化、資產最大化利用和完全照顧每一個客戶的服務能力。

在此基礎上,建立基礎思想后,企業要想改善營運資金,最基礎的就是兩個方面:一是結構方面,營運資金管理最重要的是各部分之間的比例關系,主要指流動資產和流動負債內部結構的調整,以及兩者之間的比例調節。一個合理的營運資金結構,能夠為企業資金的安全保駕護航,減少面臨的風險,加速資金流動性;另一方面是內容上,企業管理必然不可能覆蓋大大小小的每個項目,應該傾向于相對重要的項目建設,因為哲學上都說要抓主要矛盾,企業管理也如此,不可能兼顧所有項目,必須側重于重點項目,所以在營運資金管理的問題上,應該重點管理存貨、應收賬款和應付賬款。

3 美的集團的案例背景分析......................... 16

3.1 美的集團所處行業介紹................................. 16

3.1.1 行業發展概況................................... 16

3.1.2 行業經濟狀況變化........................... 17

4 美的集團現金周期與企業價值的關系分析.................................... 29

4.1 美的集團現金周期分析................................ 29

4.1.1 存貨周轉期分析.................................... 29

4.1.2 應收賬款周轉期分析................................. 29

5 研究結論與啟示................................ 40

5.1 研究結論.................................... 40

5.2 案例啟示.................................... 41

4 美的集團現金周期與企業價值的關系分析

4.1 美的集團現金周期分析

4.1.1 存貨周轉期分析

由前文可知,“T+3”供應商庫存管理模式的優點在于減少了企業的庫存和物流運輸環節,既能節約庫存成本,降低原材料存放和跌價風險,還能提高效率。美的這種與供應商的積極合作,可以及時根據顧客需求快速調整,加快資金的周轉速度,大大提升市場競爭力。

5 研究結論與啟示

5.1 研究結論

本文對家電行業的代表性企業——美的集團的現金周期與企業價值關系進行研究。在對美的集團的行業現金周期進行統計分析后發現,存在現金周期過長、占用供應商資金大等現象。進一步對美的集團的現金周期與企業價值進行深入研究后發現,存在使企業價值達到最大的最佳現金周期。維持適當的現金周期,除了能讓公司內部有彈性的生產作業時間,也同時間允許交易對手有彈性的付款時間,自己也可以維持好與供應商的關系。總之保持一個適度的狀態,才能夠讓企業價值達到較佳的表現。具體結論如下:

1. 美的集團的最佳現金周期為8.72天。美的集團2013-2019年現金周期與企業價值之間呈倒U型相關關系。在2017年現金周期為8.72天時,其利潤增長率和現金流入增長率都是最高的,進而使得企業價值達到最大。

2. 2020年美的集團現金周期最短,但企業價值異常之高,是企業經營以外的因素造成的。2020年新冠肺炎疫情導致經濟短暫不振時,美的集團為刺激老客戶、發掘新客戶,放寬信用權限,以此提高銷售收入;提高存貨周轉的速度,降低存貨儲存成本;并且還降低應付賬款周轉率,使其能夠取得市場上更多供應商的信任,獲取更多合作機會。因而,使得現金周期在2020年縮短到歷年之最,但這并沒有為企業的經營助力,美的集團2020年凈利潤實現正增長,幾乎是源于投資收益的大幅增加。這樣企業價值在2020年急劇攀升,更多的是源于其他因素,從而破壞了現金周期與企業價值呈倒U型曲線的關系。

參考文獻(略)

相關閱讀

- 海格通信連續并購績效研究2017-07-10

- 資本多元化對河北省制造業企業創新投入驅動作用研究2017-09-26

- 女性高管與上市公司財會融資優序2017-12-26

- T化工企業財會應收賬款風險度量模型及信用政策優化...2018-01-30

- 基于功效系數法的K房地產公司財會風險預警體系研究2018-02-13

- 不同金融發展程度下財會柔性對企業價值的影響2018-03-01

- 重慶水務營運財會風險管理研究2018-03-18

- 傳媒企業借殼上市財會問題及對策研究2018-04-16

- 電子商務模式下京東商城的內部財會控制研究2018-04-20

- “營改增”對房地產業影響效應財會管理分析2018-05-02