嘉實環保低碳股票型基金投資運行管理分析

時間:2022-05-10 來源:51mbalunwen作者:vicky

本文是一篇投資分析論文,筆者認為對于基金投資運行管理的經驗與不足,嘉實環保低碳股票型基金成功抓住了綠色轉型機遇,提升基金公司的形象,具備強悍的擇時能力,但也存在著選股能力弱、系統性風險需加強管理和 ESG 信息披露不及時的問題。

1 引言

1.1 研究背景、目的與意義

1.1.1 研究背景

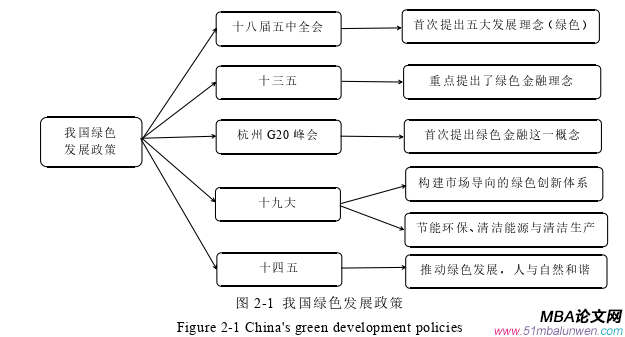

在“十四五”規劃和二〇三五年遠景目標綱要中,明確提出了建立一個健全的綠色低碳循環發展經濟體系,實現社會全面綠色低碳化的轉變。十九屆五中全會也強調要加快推動綠色低碳發展,這意味著隨著我國經濟的綠色轉型升級的需要,發展綠色金融勢在必行。綠色證券投資基金作為綠色金融的一個重要組成部分,同樣應加快發展。綠色證券投資基金主要是以低碳經濟、節能減排、環境保護等為目的設立的或為主要投資方向的投資基金,作為綠色基金的細化分支,是發展綠色金融的重要金融工具,在綠色金融體系中有不可替代的作用。

近年來,ESG 投資理念逐漸盛行,ESG 包含 Environmental(環境)、 Social(社會) 和Governance(公司治理),由社會責任理念衍生而來。在這樣的理念背景下,基金公司意識到不僅要追求基金投資收益,對基金注入“綠色理念”也尤為重要,推出了很多 ESG 主題和環保主題的證券投資基金。2010 年,我國證券投資基金市場上出現了綠色證券投資基金的身影,拉開了后續發行多種多樣綠色證券投資基金產品的序幕。根據 Wind 統計,截止 2021 年 3 月,我國 ESG 主題證券投資基金 138 只,基金規模合計達到 2171.33 億元;環保主題基金 28 只,基金規模合計達到 400.28 億元。雖然我國提出發展綠色金融的時間不長,綠色證券投資基金市場產品規模尚處于起步階段,但上升發展趨勢已經顯現,人們未來會更加關注綠色投資理念的基金產品。

1998 年第一只證券投資基金正式出現,在二十年的發展進程中,基金規模不斷擴大,而基金的投資運行效果是我們重點關注的。綠色主題概念類投資,在投資運行中有其獨特的標準,比如投資目標和投資范圍方面有一定的要求,投資運行的效果上不僅要評價基金業績,也注重基金綠色表現和社會責任。綠色證券投資基金受到投資標的限制,人們普遍認為收益不高,實際上是有很多表現優秀的基金。根據中國基金報的數據,截止 2020 年 12 月 31 日,混合型基金中業績第二名為農銀匯理新能源主題基金,主動股票型基金中業績第一名是匯豐晉信低碳先鋒,這些都是 2020 年綠色證券投資基金的代表。再綜合近三年至五年的業績數據,嘉實環保低碳股票型證券投資基金(本文簡稱:嘉實環保低碳股票型基金)綜合業績表現在普通股票型基金中名列前茅,在綠色證券投資基金領域中表現突出,在投資運行的過程中取得了亮眼的成績。

1.2 國內外研究文獻綜述

1.2.1 國外文獻綜述

在國外,很多發達經濟體在證券投資基金市場中接受綠色投資理念較早。不僅將綠色環保責任寫入法律,以此促進綠色產業發展;還加大金融工具的使用來促進綠色金融的發展。在這樣相對完善的社會背景下,國外學者們對綠色證券投資基金的研究也呈現良性運作,研究的內容和經驗都相對比較豐富和先進。

(1)關于綠色證券投資基金的研究

綠色投資基金一般稱為 Environment Fund 或者 Green Fund。Ernst Bobek 提出綠色投資基金的目的在于減少傳統工業所帶來的的空氣污染,倒逼傳統工業進行轉型升級或者采取先進的技術設備進行生產,認為綠色投資基金只可投資于環境保護的產業[1]。Carrie A. Meyer 發現部分非政府環境組織被認為是在金融領域中的關鍵參與者,且非政府環境組織設立的國家環境基金(NEF)在拉丁美洲受到廣泛歡迎,具體分析了 NEF 不僅可以降低綠色產業的交易成本,提高經濟效率,而且對國家的政治進程以及加強民主方面起到了促進作用[2]。MonicaSUSANU 在歐洲簽訂的環境業務合約和自然資源質量迅速惡化的背景下,認為環境政策可以促進整個市場綠色投資活動,呼吁綠色投資基金的大力發展[3]。Erica Lyman 探討綠色氣候基金在氣候融資中的真正角色,認為運行綠色氣候基金對氣候變化的影響尚不清楚,但是可以促進氣候融資[4]。

(2)關于綠色證券投資基金運行效果的研究

Markowitz 提出資本資產定價模型,首創了衡量投資組合風險和收益的評價體系[5]。在此基礎上開始出現了 Treynor 指數,將標準差和β值作為計算風險的指標納入業績評價[6];后來Sharpe 在 Treynor 的研究結論進行改進,提出將單位風險的超額收益也納入業績評價體系,這個指標稱為 Sharpe 比率[7];Jensen 認為超出預期的收益也應納入基金業績評價體系中,這個指標被稱為 Jensen 指數[8]。綜上,這三大指標被稱為評價基金業績的國際通用指標。

Diltz 認為綠色證券投資基金按照特有的標準來構建的投資組合,不會為了追求綠色表現而放棄收益,因此綠色證券投資基金的收益并不落后于傳統基金[9]。Huimin Chung,Han-HsingLee,Pei-Chun Tsai 研究了綠色基金的收益、基金特征、資金流動等,認為綠色基金與傳統基金的效果上不存在持續性的顯著差異,綠色基金對市場風險和規模風險的敏感性高于次貸危機的傳統基金;次貸危機期間,成熟的綠色基金和傳統基金都出現了資金外流,但是綠色資金流動遠低于傳統資金流動[10]。Florinda Silva,Maria Ceu Cortez 認為在投資決策中納入環境標準是非常重要的。利用條件模型評估了歐美綠色基金的業績。

2 嘉實環保低碳股票型基金投資運行管理案例介紹

2.1 基金投資運行管理的環境

2.1.1 國內外綠色經濟的發展

(1)國際發展

國際經濟體發展環保產業較早,對于我國綠色證券投資基金的投資運行起到一定的促進作用。國際社會重視新能源和節能減排,具體表現在很多方面。

一是清潔能源的強勢崛起。根據清潔技術集團(Cleantech Group)的研究報告,早在 2010年生物燃料、風能發電和太陽能光伏產業已經是全球三大清潔能源,這些領域的收入達到1881 億美元,相比 2000 年左右還不到 100 億美元的收入,十年增長了 20 倍。根據博思數據,2013 年全球環保產業的市場規模已達到 7518.79 億英鎊,環保產業逐漸蓬勃發展。

二是加大發展綠色經濟。國際金融危機之后,發達經濟實體開始實行經濟的戰略轉型,出現以綠色經濟為核心的經濟革命。美國發展綠色經濟的主要內容是開發新能源和可再生能源,重視節能環保。2009 年 3 月,歐盟啟動綠色經濟發展計劃,英國、德國和法國發揮著帶頭作用。英國倡導綠色制造方式、新能源供給和低碳生活方式,發展以綠色能源發展為主。亞洲地區同樣開啟綠色經濟模式,2009 年 4 月,日本通過《綠色經濟與社會變革》,目的在于減少溫室氣體排放,強化綠色經濟發展。韓國同樣提出了“低碳綠色增長”的經濟振興戰略,以實現節能減排、增加就業、創造經濟發展新動力三大目標。之后 2015 年的世界氣候大會上,全球約200 個締約方通過了《巴黎協定》,致力于降低自主減排。2020 年新冠肺炎疫情的發生,更推動了國際社會和全球人民重視綠色發展。在這樣的國際背景下,我國學習發達經濟體的優秀經驗,加大力度發展綠色經濟。 2.2 基金投資運行的歷程

2.2 基金投資運行的歷程

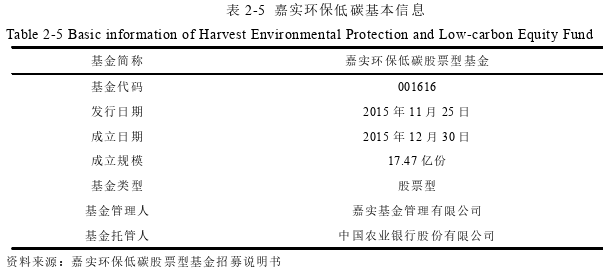

嘉實環保低碳股票型基金成立于 2015 年 12 月 30 日,如表 2-5 說明了基金的一些基本信息。基金成立時規模為 17.47 億份,基金代碼為 001616,運作方式為開放式基金,業績基準為中證內地低碳經濟主題指數收益率×80%+中證綜合債券指數收益率×20%。 基金期末總份額波動幅度較大,于 2019 年 6 月 30 日達到總份額峰值,這是由于嘉實基金公司 2019 年 3 月 30 日發布公告,決定繼續開展網上直銷基金費用優惠活動有關。通常來說,基金規模與投資運行的難度成正比,即基金規模越大,投資運行的難度也相對較大。雖然 2019 年 6 月 30 日基金總份額達到最大值,但此時凈資產并不高,基金單位凈值也不高,側面反應出 2019 年第二季度投資運行難度較高。相反,在 2020 年四季度,基金期末總份額不高,期末凈資產達到最大值,說明 2020 年第四季度投資運行難度較小。

基金期末總份額波動幅度較大,于 2019 年 6 月 30 日達到總份額峰值,這是由于嘉實基金公司 2019 年 3 月 30 日發布公告,決定繼續開展網上直銷基金費用優惠活動有關。通常來說,基金規模與投資運行的難度成正比,即基金規模越大,投資運行的難度也相對較大。雖然 2019 年 6 月 30 日基金總份額達到最大值,但此時凈資產并不高,基金單位凈值也不高,側面反應出 2019 年第二季度投資運行難度較高。相反,在 2020 年四季度,基金期末總份額不高,期末凈資產達到最大值,說明 2020 年第四季度投資運行難度較小。

3 嘉實環保低碳股票型基金投資運行效果分析...........................23

3.1 單因子收益較高......................................23

3.1.1 絕對收益分析...................................23

3.1.2 風險收益分析.........................................25

4 嘉實環保低碳股票型基金運行效果的影響因素分析....................................38

4.1 基于單因子收益和財務效果的影響因素分析....................................... 38

4.1.1 選股擇時能力分析...................................... 38

4.2 基于整體風險的影響因素分析........................................41

5 嘉實環保低碳股票型基金投資運行的經驗與不足................................... 47

5.1 嘉實環保低碳股票型基金投資運行的成功經驗............................47

5.1.1 抓住了經濟“綠色轉型”機遇.........................................47

5.1.2 提升了基金公司社會責任形象..................................47

6 建議與啟示

6.1 嘉實環保低碳股票型基金未來良好投資運行管理建議

6.1.1 保持優秀的擇時能力

擇時能力對于嘉實環保低碳股票型基金來說是獲得高收益的殺手锏,在本文的分析中,基金不但具備擇時能力,掌握了買賣時機,而且在同類基金中擇時能力排名第一,基金擇時能力很強。那么在未來基金的運行中,更應發揮擇時這一優勢,抓住市場的時機,及時買入或賣出股票,提升基金的收益率,使得投資者更加青睞于高收益的綠色證券投資基金產品,擴大綠色證券投資基金的影響力,增強綠色主題投資的地位,推動綠色基金市場的發展。

6.1.2 提升選股能力

對于嘉實環保低碳股票型基金來說,基金的選股能力的提高對于獲得高收益至關重要。第一步是確定好投資的行業,首先事選擇國家政策重點支持的行業,當國家傾斜于一些行業時,各級部門都會盡其所能支持該行業的發展,給予一定的優惠政策,比如減免稅收、增加補貼等。于是這類行業下的公司盈利能力將大大增強,從而獲得高收益與高增長。選好投資的行業后,第二步是要選擇基本面優、估值好的上市公司股票。重點關注凈資產收益率、凈利潤和主營業務收益指標,這類指標越高說明股票的價值也越高,更容易獲得長期收益。另外要注意投資時股票的市值和賬面價值比,確定股票本身風格與基金目標投資風格一致,如果不一致,基金就產生了投資風格漂移,容易導致投資者的利益受損。所以,基金經理站在投資者的角度,加強提升選股能力,可以通過細化或者改善選股的標準,探尋到值得投資的股票。

7 結論

本文對嘉實環保低碳股票型基金的投資運行管理深入研究,首先介紹了基金在國內外綠色經濟發展狂潮、綠色證券投資基金市場規模逐漸壯大以及嘉實基金公司重視綠色投資這三層投資運行環境,然后描述了基金的變化和策略。其次對于運行效果及影響因素進行了重點分析,用關鍵詞篩選的方法,選取了 12 只同主題的普通型股票基金進行對比分析,展開整體的評價和排名,總結經驗與不足。最后提出基金未來發展的建議和對綠色證券投資基金運行的啟示,具體得到了如下結論:

(1)基金實施了積極主動的自上而下和自下而上的選股策略與綜合基本面和股票估值方式的擇時策略。針對選股策略,基金采取自上而下的方法進行行業配置,從我國宏觀經濟綠色轉型升級政策入手,著眼于環保低碳領域,確定了環保低碳產業為未來的投資主線,并將投資的行業進行了具體的界定。在行業配置基礎上,基金采取自下而上的方式,進行個股擇時,以公司的基本面為切入點,結合公司的經營狀況和財務狀況,考察股票的價值,最終決定是否投資,形成的投資風格呈現為投資于大盤平衡股。針對擇時策略,基金根據市場變化做出調整,以期獲得更多的收益。基金在 2019 年第二季度重倉的寧德時代后,寧德時代擁有高凈利潤增長率時基金并沒有及時加倉,在凈利潤增長率下降時也沒有及時減倉,擇時策略上有一定的滯后性。

(2)對于基金投資運行管理效果,基金的單因子收益和財務收益表現佳,整體風險較大,社會責任方面表現較差。單因子業績中,基金單位凈值大幅上漲,在 2016 年至 2020 年實現了四年的凈增長,遠超業績基準、同類平均和滬深 300,在 2018 年基金跑輸了基準和市場。風險收益層面上,通過夏普比率、索定諾比率和信息比率指標顯示,基金從 2018 年負值轉為2019 年和 2020 年的正值,獲得了正的風險后收益。風險層面上,基金的 β 和最大回撤波動幅度較大,在 66%以上的月度時間數值大于滬深 300,且在 2020 年基金承受的風險明顯變大。即使在同主題的樣本基金中,嘉實環保低碳股票型基金的風險依然較高。財務分析中,基金資產規模擴大,利潤和收入不斷增加。在同公司中基金財務業績十分亮眼,除去 2018 年,其余四年均是拉動基金公司收入和利潤增長的主要動力。ESG 分析中,基金評分較低,不如滬深 300,達不到應履行的社會責任的標準;在同主題基金中,基金社會責任表現同樣較差。

參考文獻(略)

1 引言

1.1 研究背景、目的與意義

1.1.1 研究背景

在“十四五”規劃和二〇三五年遠景目標綱要中,明確提出了建立一個健全的綠色低碳循環發展經濟體系,實現社會全面綠色低碳化的轉變。十九屆五中全會也強調要加快推動綠色低碳發展,這意味著隨著我國經濟的綠色轉型升級的需要,發展綠色金融勢在必行。綠色證券投資基金作為綠色金融的一個重要組成部分,同樣應加快發展。綠色證券投資基金主要是以低碳經濟、節能減排、環境保護等為目的設立的或為主要投資方向的投資基金,作為綠色基金的細化分支,是發展綠色金融的重要金融工具,在綠色金融體系中有不可替代的作用。

近年來,ESG 投資理念逐漸盛行,ESG 包含 Environmental(環境)、 Social(社會) 和Governance(公司治理),由社會責任理念衍生而來。在這樣的理念背景下,基金公司意識到不僅要追求基金投資收益,對基金注入“綠色理念”也尤為重要,推出了很多 ESG 主題和環保主題的證券投資基金。2010 年,我國證券投資基金市場上出現了綠色證券投資基金的身影,拉開了后續發行多種多樣綠色證券投資基金產品的序幕。根據 Wind 統計,截止 2021 年 3 月,我國 ESG 主題證券投資基金 138 只,基金規模合計達到 2171.33 億元;環保主題基金 28 只,基金規模合計達到 400.28 億元。雖然我國提出發展綠色金融的時間不長,綠色證券投資基金市場產品規模尚處于起步階段,但上升發展趨勢已經顯現,人們未來會更加關注綠色投資理念的基金產品。

1998 年第一只證券投資基金正式出現,在二十年的發展進程中,基金規模不斷擴大,而基金的投資運行效果是我們重點關注的。綠色主題概念類投資,在投資運行中有其獨特的標準,比如投資目標和投資范圍方面有一定的要求,投資運行的效果上不僅要評價基金業績,也注重基金綠色表現和社會責任。綠色證券投資基金受到投資標的限制,人們普遍認為收益不高,實際上是有很多表現優秀的基金。根據中國基金報的數據,截止 2020 年 12 月 31 日,混合型基金中業績第二名為農銀匯理新能源主題基金,主動股票型基金中業績第一名是匯豐晉信低碳先鋒,這些都是 2020 年綠色證券投資基金的代表。再綜合近三年至五年的業績數據,嘉實環保低碳股票型證券投資基金(本文簡稱:嘉實環保低碳股票型基金)綜合業績表現在普通股票型基金中名列前茅,在綠色證券投資基金領域中表現突出,在投資運行的過程中取得了亮眼的成績。

1.2 國內外研究文獻綜述

1.2.1 國外文獻綜述

在國外,很多發達經濟體在證券投資基金市場中接受綠色投資理念較早。不僅將綠色環保責任寫入法律,以此促進綠色產業發展;還加大金融工具的使用來促進綠色金融的發展。在這樣相對完善的社會背景下,國外學者們對綠色證券投資基金的研究也呈現良性運作,研究的內容和經驗都相對比較豐富和先進。

(1)關于綠色證券投資基金的研究

綠色投資基金一般稱為 Environment Fund 或者 Green Fund。Ernst Bobek 提出綠色投資基金的目的在于減少傳統工業所帶來的的空氣污染,倒逼傳統工業進行轉型升級或者采取先進的技術設備進行生產,認為綠色投資基金只可投資于環境保護的產業[1]。Carrie A. Meyer 發現部分非政府環境組織被認為是在金融領域中的關鍵參與者,且非政府環境組織設立的國家環境基金(NEF)在拉丁美洲受到廣泛歡迎,具體分析了 NEF 不僅可以降低綠色產業的交易成本,提高經濟效率,而且對國家的政治進程以及加強民主方面起到了促進作用[2]。MonicaSUSANU 在歐洲簽訂的環境業務合約和自然資源質量迅速惡化的背景下,認為環境政策可以促進整個市場綠色投資活動,呼吁綠色投資基金的大力發展[3]。Erica Lyman 探討綠色氣候基金在氣候融資中的真正角色,認為運行綠色氣候基金對氣候變化的影響尚不清楚,但是可以促進氣候融資[4]。

(2)關于綠色證券投資基金運行效果的研究

Markowitz 提出資本資產定價模型,首創了衡量投資組合風險和收益的評價體系[5]。在此基礎上開始出現了 Treynor 指數,將標準差和β值作為計算風險的指標納入業績評價[6];后來Sharpe 在 Treynor 的研究結論進行改進,提出將單位風險的超額收益也納入業績評價體系,這個指標稱為 Sharpe 比率[7];Jensen 認為超出預期的收益也應納入基金業績評價體系中,這個指標被稱為 Jensen 指數[8]。綜上,這三大指標被稱為評價基金業績的國際通用指標。

Diltz 認為綠色證券投資基金按照特有的標準來構建的投資組合,不會為了追求綠色表現而放棄收益,因此綠色證券投資基金的收益并不落后于傳統基金[9]。Huimin Chung,Han-HsingLee,Pei-Chun Tsai 研究了綠色基金的收益、基金特征、資金流動等,認為綠色基金與傳統基金的效果上不存在持續性的顯著差異,綠色基金對市場風險和規模風險的敏感性高于次貸危機的傳統基金;次貸危機期間,成熟的綠色基金和傳統基金都出現了資金外流,但是綠色資金流動遠低于傳統資金流動[10]。Florinda Silva,Maria Ceu Cortez 認為在投資決策中納入環境標準是非常重要的。利用條件模型評估了歐美綠色基金的業績。

2 嘉實環保低碳股票型基金投資運行管理案例介紹

2.1 基金投資運行管理的環境

2.1.1 國內外綠色經濟的發展

(1)國際發展

國際經濟體發展環保產業較早,對于我國綠色證券投資基金的投資運行起到一定的促進作用。國際社會重視新能源和節能減排,具體表現在很多方面。

一是清潔能源的強勢崛起。根據清潔技術集團(Cleantech Group)的研究報告,早在 2010年生物燃料、風能發電和太陽能光伏產業已經是全球三大清潔能源,這些領域的收入達到1881 億美元,相比 2000 年左右還不到 100 億美元的收入,十年增長了 20 倍。根據博思數據,2013 年全球環保產業的市場規模已達到 7518.79 億英鎊,環保產業逐漸蓬勃發展。

二是加大發展綠色經濟。國際金融危機之后,發達經濟實體開始實行經濟的戰略轉型,出現以綠色經濟為核心的經濟革命。美國發展綠色經濟的主要內容是開發新能源和可再生能源,重視節能環保。2009 年 3 月,歐盟啟動綠色經濟發展計劃,英國、德國和法國發揮著帶頭作用。英國倡導綠色制造方式、新能源供給和低碳生活方式,發展以綠色能源發展為主。亞洲地區同樣開啟綠色經濟模式,2009 年 4 月,日本通過《綠色經濟與社會變革》,目的在于減少溫室氣體排放,強化綠色經濟發展。韓國同樣提出了“低碳綠色增長”的經濟振興戰略,以實現節能減排、增加就業、創造經濟發展新動力三大目標。之后 2015 年的世界氣候大會上,全球約200 個締約方通過了《巴黎協定》,致力于降低自主減排。2020 年新冠肺炎疫情的發生,更推動了國際社會和全球人民重視綠色發展。在這樣的國際背景下,我國學習發達經濟體的優秀經驗,加大力度發展綠色經濟。

嘉實環保低碳股票型基金成立于 2015 年 12 月 30 日,如表 2-5 說明了基金的一些基本信息。基金成立時規模為 17.47 億份,基金代碼為 001616,運作方式為開放式基金,業績基準為中證內地低碳經濟主題指數收益率×80%+中證綜合債券指數收益率×20%。

3 嘉實環保低碳股票型基金投資運行效果分析...........................23

3.1 單因子收益較高......................................23

3.1.1 絕對收益分析...................................23

3.1.2 風險收益分析.........................................25

4 嘉實環保低碳股票型基金運行效果的影響因素分析....................................38

4.1 基于單因子收益和財務效果的影響因素分析....................................... 38

4.1.1 選股擇時能力分析...................................... 38

4.2 基于整體風險的影響因素分析........................................41

5 嘉實環保低碳股票型基金投資運行的經驗與不足................................... 47

5.1 嘉實環保低碳股票型基金投資運行的成功經驗............................47

5.1.1 抓住了經濟“綠色轉型”機遇.........................................47

5.1.2 提升了基金公司社會責任形象..................................47

6 建議與啟示

6.1 嘉實環保低碳股票型基金未來良好投資運行管理建議

6.1.1 保持優秀的擇時能力

擇時能力對于嘉實環保低碳股票型基金來說是獲得高收益的殺手锏,在本文的分析中,基金不但具備擇時能力,掌握了買賣時機,而且在同類基金中擇時能力排名第一,基金擇時能力很強。那么在未來基金的運行中,更應發揮擇時這一優勢,抓住市場的時機,及時買入或賣出股票,提升基金的收益率,使得投資者更加青睞于高收益的綠色證券投資基金產品,擴大綠色證券投資基金的影響力,增強綠色主題投資的地位,推動綠色基金市場的發展。

6.1.2 提升選股能力

對于嘉實環保低碳股票型基金來說,基金的選股能力的提高對于獲得高收益至關重要。第一步是確定好投資的行業,首先事選擇國家政策重點支持的行業,當國家傾斜于一些行業時,各級部門都會盡其所能支持該行業的發展,給予一定的優惠政策,比如減免稅收、增加補貼等。于是這類行業下的公司盈利能力將大大增強,從而獲得高收益與高增長。選好投資的行業后,第二步是要選擇基本面優、估值好的上市公司股票。重點關注凈資產收益率、凈利潤和主營業務收益指標,這類指標越高說明股票的價值也越高,更容易獲得長期收益。另外要注意投資時股票的市值和賬面價值比,確定股票本身風格與基金目標投資風格一致,如果不一致,基金就產生了投資風格漂移,容易導致投資者的利益受損。所以,基金經理站在投資者的角度,加強提升選股能力,可以通過細化或者改善選股的標準,探尋到值得投資的股票。

7 結論

本文對嘉實環保低碳股票型基金的投資運行管理深入研究,首先介紹了基金在國內外綠色經濟發展狂潮、綠色證券投資基金市場規模逐漸壯大以及嘉實基金公司重視綠色投資這三層投資運行環境,然后描述了基金的變化和策略。其次對于運行效果及影響因素進行了重點分析,用關鍵詞篩選的方法,選取了 12 只同主題的普通型股票基金進行對比分析,展開整體的評價和排名,總結經驗與不足。最后提出基金未來發展的建議和對綠色證券投資基金運行的啟示,具體得到了如下結論:

(1)基金實施了積極主動的自上而下和自下而上的選股策略與綜合基本面和股票估值方式的擇時策略。針對選股策略,基金采取自上而下的方法進行行業配置,從我國宏觀經濟綠色轉型升級政策入手,著眼于環保低碳領域,確定了環保低碳產業為未來的投資主線,并將投資的行業進行了具體的界定。在行業配置基礎上,基金采取自下而上的方式,進行個股擇時,以公司的基本面為切入點,結合公司的經營狀況和財務狀況,考察股票的價值,最終決定是否投資,形成的投資風格呈現為投資于大盤平衡股。針對擇時策略,基金根據市場變化做出調整,以期獲得更多的收益。基金在 2019 年第二季度重倉的寧德時代后,寧德時代擁有高凈利潤增長率時基金并沒有及時加倉,在凈利潤增長率下降時也沒有及時減倉,擇時策略上有一定的滯后性。

(2)對于基金投資運行管理效果,基金的單因子收益和財務收益表現佳,整體風險較大,社會責任方面表現較差。單因子業績中,基金單位凈值大幅上漲,在 2016 年至 2020 年實現了四年的凈增長,遠超業績基準、同類平均和滬深 300,在 2018 年基金跑輸了基準和市場。風險收益層面上,通過夏普比率、索定諾比率和信息比率指標顯示,基金從 2018 年負值轉為2019 年和 2020 年的正值,獲得了正的風險后收益。風險層面上,基金的 β 和最大回撤波動幅度較大,在 66%以上的月度時間數值大于滬深 300,且在 2020 年基金承受的風險明顯變大。即使在同主題的樣本基金中,嘉實環保低碳股票型基金的風險依然較高。財務分析中,基金資產規模擴大,利潤和收入不斷增加。在同公司中基金財務業績十分亮眼,除去 2018 年,其余四年均是拉動基金公司收入和利潤增長的主要動力。ESG 分析中,基金評分較低,不如滬深 300,達不到應履行的社會責任的標準;在同主題基金中,基金社會責任表現同樣較差。

參考文獻(略)

相關閱讀

- 中國人壽保險(集團)公司股權投資案例分析2020-03-15

- JA公司養老服務中心項目投資效益分析2020-04-20

- 中部四省宏觀經濟波動比較投資分析 --基于SVAR模型2020-06-25

- CH集團公司社會影響力投資分析研究2020-07-26

- 毅雷私募基金公司風控管理策略的優化研究2020-09-27

- 環境不確定性、客戶集中度與銀行貸款成本—基于我...2020-10-03

- A公司投資效率的提升對策研究2020-10-09

- 浮梁通用機場項目投資分析2021-02-03

- 蘆淞國投AA房地產項目投資分析研究2021-02-05

- 通發公司零部件加工中心建設項目投資分析2021-02-07