創(chuàng)業(yè)成長型企業(yè)內(nèi)部控制有效性管理研究

時(shí)間:2020-05-01 來源:51mbalunwen作者:vicky

本文是一篇?jiǎng)?chuàng)業(yè)管理論文,本研究通過理論與實(shí)證相結(jié)合的分析,對(duì)創(chuàng)業(yè)成長企業(yè)內(nèi)部控制有效性的內(nèi)控要素進(jìn)行了討論和分析,回答了本文提出的三個(gè)具體子問題,分別是“創(chuàng)業(yè)企業(yè)內(nèi)部控制是否大型公司的內(nèi)部控制相同?”、“創(chuàng)業(yè)企業(yè)內(nèi)部控制應(yīng)有哪些要素構(gòu)成?”和“創(chuàng)業(yè)企業(yè)內(nèi)部控制要素存在怎樣的邏輯關(guān)系”,從而使處于三個(gè)子問題上層的重大基本研究問題得以解答。在結(jié)果討論中,主要包含以下幾個(gè)部分:首先對(duì)風(fēng)險(xiǎn)評(píng)估、控制活動(dòng)和內(nèi)控有效性的關(guān)系進(jìn)行討論;其次對(duì)控制活動(dòng)的中介作用和監(jiān)督的調(diào)節(jié)作用進(jìn)行討論;最后對(duì)本文提出的三個(gè)子問題進(jìn)行總結(jié)。

2 理論基礎(chǔ)與國內(nèi)外研究綜述

2.1 理論基礎(chǔ)

2.1.1 風(fēng)險(xiǎn)管理理論

毫無疑問,風(fēng)險(xiǎn)管理理論的提出和發(fā)展對(duì)風(fēng)險(xiǎn)研究領(lǐng)域有著重要的意義,它拓展并細(xì)化了內(nèi)部控制,并在此基礎(chǔ)上塑造了一個(gè)更全面的有關(guān)風(fēng)險(xiǎn)的具體概念(Aguilar, 2004 ; Mahdy & Park, 2014 ; Bodiako, 2017)。由于在概念和要素上有一定的重合,許多學(xué)者開始將現(xiàn)代風(fēng)險(xiǎn)管理與內(nèi)部控制結(jié)合起來研究,甚至出現(xiàn)兩者相互融合的情況(Fourie & Ackermann, 2014)。關(guān)于內(nèi)部控制和風(fēng)險(xiǎn)管理的關(guān)系,風(fēng)險(xiǎn)管理是從企業(yè)宏觀角度看待風(fēng)險(xiǎn)問題,而企業(yè)內(nèi)控往往更加注重控制的風(fēng)險(xiǎn)的方式。(Graham, 2015)。因此,本文在此部分主要對(duì)風(fēng)險(xiǎn)管理理論和內(nèi)部控制理論進(jìn)行介紹。

(1)風(fēng)險(xiǎn)管理的概念和流程

3 理論模型與研究假設(shè) ........................................ 25

3.1 理論模型的構(gòu)建 ......................... 25

3.2 研究假設(shè) .................................... 26

4 研究設(shè)計(jì)與小樣本測(cè)試 .......................................... 31

4.1 研究設(shè)計(jì)與變量度量 ............................................ 31

4.1.1 研究設(shè)計(jì) ............................. 31

4.1.2 變量度量 ................... 31

5 大樣本調(diào)查與假設(shè)檢驗(yàn) ........................................... 37

5.1 數(shù)據(jù)收集及描述性統(tǒng)計(jì)分析 .................................. 37

5.1.1 數(shù)據(jù)收集 .................................. 37

5.1.2 描述性統(tǒng)計(jì) ....................................... 37

6 結(jié)論與展望

6.1 研究結(jié)論

本研究通過理論與實(shí)證相結(jié)合的分析,對(duì)創(chuàng)業(yè)成長企業(yè)內(nèi)部控制有效性的內(nèi)控要素進(jìn)行了討論和分析,回答了本文提出的三個(gè)具體子問題,分別是“創(chuàng)業(yè)企業(yè)內(nèi)部控制是否大型公司的內(nèi)部控制相同?”、“創(chuàng)業(yè)企業(yè)內(nèi)部控制應(yīng)有哪些要素構(gòu)成?”和“創(chuàng)業(yè)企業(yè)內(nèi)部控制要素存在怎樣的邏輯關(guān)系”,從而使處于三個(gè)子問題上層的重大基本研究問題得以解答。在結(jié)果討論中,主要包含以下幾個(gè)部分:首先對(duì)風(fēng)險(xiǎn)評(píng)估、控制活動(dòng)和內(nèi)控有效性的關(guān)系進(jìn)行討論;其次對(duì)控制活動(dòng)的中介作用和監(jiān)督的調(diào)節(jié)作用進(jìn)行討論;最后對(duì)本文提出的三個(gè)子問題進(jìn)行總結(jié)。

第一,風(fēng)險(xiǎn)評(píng)估和控制活動(dòng)越完善,越有利于提升內(nèi)部控制有效性。風(fēng)險(xiǎn)評(píng)估和控制活動(dòng)是企業(yè)內(nèi)控中最關(guān)鍵的要素。首先,通過構(gòu)建風(fēng)險(xiǎn)評(píng)估可以充分識(shí)別企業(yè)經(jīng)營過程當(dāng)中所存在的風(fēng)險(xiǎn)點(diǎn),從而采取控制活動(dòng)予以應(yīng)對(duì),以減少企業(yè)的經(jīng)營風(fēng)險(xiǎn)(Baum, 2004;Hogarth, 2009)。同時(shí),在內(nèi)控體系當(dāng)中控制活動(dòng)是整個(gè)內(nèi)部控制框架最為直觀的代表性要素和外在表現(xiàn)形式(Shanin & Vlasova, 2014)。企業(yè)構(gòu)建內(nèi)部控制的目的是保障自身目標(biāo)的實(shí)現(xiàn),而控制活動(dòng)直接保障該目標(biāo)的實(shí)現(xiàn)。因此,控制活動(dòng)實(shí)施的效果可以作為對(duì)內(nèi)部控制有效性評(píng)價(jià)標(biāo)準(zhǔn)的關(guān)鍵指標(biāo)。當(dāng)企業(yè)控制活動(dòng)設(shè)計(jì)越精準(zhǔn),運(yùn)行越完善,企業(yè)目標(biāo)得以實(shí)現(xiàn)的保證程度越提高,即控制活動(dòng)實(shí)現(xiàn)了內(nèi)部控制的有效性。

第二,風(fēng)險(xiǎn)評(píng)估越完善,越有利于提升控制活動(dòng)的設(shè)計(jì)和效果。當(dāng)風(fēng)險(xiǎn)評(píng)估工作完成后,企業(yè)對(duì)其所處的風(fēng)險(xiǎn)才能有全面的了解(Wei & Rencheng, 2012),而控制活動(dòng)是為應(yīng)對(duì)風(fēng)險(xiǎn)而制定的政策和程序,它的建立和運(yùn)營都是以風(fēng)險(xiǎn)為基準(zhǔn)點(diǎn)(Martin, 2014)。企業(yè)只有實(shí)現(xiàn)了準(zhǔn)確完整的風(fēng)險(xiǎn)評(píng)估,才能夠真正按照特定風(fēng)險(xiǎn)制定具有針對(duì)性的措施。因此,當(dāng)企業(yè)風(fēng)險(xiǎn)評(píng)估環(huán)節(jié)不斷完善,獲取關(guān)于風(fēng)險(xiǎn)的信息更加精準(zhǔn),后續(xù)風(fēng)險(xiǎn)控制活動(dòng)才能更好地發(fā)揮其效果。

1 緒論

1.1 研究背景

1.1.1 現(xiàn)實(shí)背景

目前中國經(jīng)濟(jì)已經(jīng)進(jìn)入增速階段和產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的關(guān)鍵階段,如何進(jìn)一步推動(dòng)經(jīng)濟(jì)大規(guī)模轉(zhuǎn)型發(fā)展成為了下一步發(fā)展的新方向,打造推動(dòng)經(jīng)濟(jì)增長的新引擎和新動(dòng)能儼然成為解決一切問題的根本途徑(Colombo, 2016)。具體表現(xiàn)為:一方面,全民創(chuàng)業(yè)的氛圍為經(jīng)濟(jì)轉(zhuǎn)型提供了新方向,帶動(dòng)了相關(guān)產(chǎn)業(yè)發(fā)展。根據(jù)清華大學(xué)發(fā)布的《全球創(chuàng)業(yè)觀察 2016/2017 中國報(bào)告》,我國的創(chuàng)業(yè)環(huán)境和質(zhì)量都在穩(wěn)定提高(王郁,2016)。另一方面,經(jīng)濟(jì)轉(zhuǎn)型和產(chǎn)業(yè)升級(jí)帶來的經(jīng)濟(jì)革命也給創(chuàng)業(yè)者提供了大量的創(chuàng)業(yè)機(jī)會(huì),在這一大背景下,創(chuàng)業(yè)浪潮席卷全國。

1.1 研究背景

1.1.1 現(xiàn)實(shí)背景

目前中國經(jīng)濟(jì)已經(jīng)進(jìn)入增速階段和產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的關(guān)鍵階段,如何進(jìn)一步推動(dòng)經(jīng)濟(jì)大規(guī)模轉(zhuǎn)型發(fā)展成為了下一步發(fā)展的新方向,打造推動(dòng)經(jīng)濟(jì)增長的新引擎和新動(dòng)能儼然成為解決一切問題的根本途徑(Colombo, 2016)。具體表現(xiàn)為:一方面,全民創(chuàng)業(yè)的氛圍為經(jīng)濟(jì)轉(zhuǎn)型提供了新方向,帶動(dòng)了相關(guān)產(chǎn)業(yè)發(fā)展。根據(jù)清華大學(xué)發(fā)布的《全球創(chuàng)業(yè)觀察 2016/2017 中國報(bào)告》,我國的創(chuàng)業(yè)環(huán)境和質(zhì)量都在穩(wěn)定提高(王郁,2016)。另一方面,經(jīng)濟(jì)轉(zhuǎn)型和產(chǎn)業(yè)升級(jí)帶來的經(jīng)濟(jì)革命也給創(chuàng)業(yè)者提供了大量的創(chuàng)業(yè)機(jī)會(huì),在這一大背景下,創(chuàng)業(yè)浪潮席卷全國。

此外,從 2015 年全球創(chuàng)業(yè)觀察數(shù)據(jù)統(tǒng)計(jì)分析中可以看出,在全球效率驅(qū)動(dòng)和創(chuàng)新驅(qū)動(dòng)的大背景下,中國的創(chuàng)業(yè)活動(dòng)也越來越頻繁,中國的創(chuàng)業(yè)指數(shù)甚至高于美國、英國等發(fā)達(dá)國家(Colombo, Cumming & Vismara, 2016)。然而,在創(chuàng)業(yè)熱度不斷上升的過程中,創(chuàng)業(yè)帶來高收益的背后往往伴隨著高風(fēng)險(xiǎn)。在創(chuàng)業(yè)的各個(gè)階段中,創(chuàng)業(yè)企業(yè)基本上無時(shí)無刻都面臨著來自企業(yè)內(nèi)外部的風(fēng)險(xiǎn),創(chuàng)業(yè)風(fēng)險(xiǎn)的多樣化極大地限制了創(chuàng)業(yè)活動(dòng)的開展(Witt, 2004 ; Bouncken, 2004)。客觀上,創(chuàng)業(yè)企業(yè)高風(fēng)險(xiǎn)的特性的確無法改變,但創(chuàng)業(yè)企業(yè)可以通過實(shí)施風(fēng)險(xiǎn)控制活動(dòng)來減少或防范風(fēng)險(xiǎn)的發(fā)生。

我國《內(nèi)部控制基本規(guī)范準(zhǔn)則》并未專門針對(duì)中小規(guī)模企業(yè)提出建立健全內(nèi)控的強(qiáng)制性要求。當(dāng)前小規(guī)模企業(yè)內(nèi)部控制制度仍不規(guī)范,企業(yè)管理者單純根據(jù)自身的經(jīng)驗(yàn)進(jìn)行企業(yè)的生產(chǎn)經(jīng)營,這種運(yùn)營方式無法使企業(yè)決策得到科學(xué)性的保證(鄭洪濤,2010)。有些創(chuàng)業(yè)企業(yè)甚至未建立相關(guān)內(nèi)控制度,僅僅建立主要部門的相關(guān)工作制度,企業(yè)內(nèi)部控制有效性沒有得到相應(yīng)保障。同時(shí),創(chuàng)業(yè)管理人員的專業(yè)素質(zhì)也有待提升,大多數(shù)創(chuàng)業(yè)管理者僅僅生硬套用內(nèi)控框架,忽略創(chuàng)業(yè)企業(yè)規(guī)模小和風(fēng)險(xiǎn)高的特點(diǎn),并未針對(duì)自身企業(yè)的特點(diǎn)對(duì)內(nèi)部控制制度進(jìn)行“量體裁衣”,導(dǎo)致內(nèi)控的效果和效率大打折扣(陳留平和王昊笈,2017)。

...............................

我國《內(nèi)部控制基本規(guī)范準(zhǔn)則》并未專門針對(duì)中小規(guī)模企業(yè)提出建立健全內(nèi)控的強(qiáng)制性要求。當(dāng)前小規(guī)模企業(yè)內(nèi)部控制制度仍不規(guī)范,企業(yè)管理者單純根據(jù)自身的經(jīng)驗(yàn)進(jìn)行企業(yè)的生產(chǎn)經(jīng)營,這種運(yùn)營方式無法使企業(yè)決策得到科學(xué)性的保證(鄭洪濤,2010)。有些創(chuàng)業(yè)企業(yè)甚至未建立相關(guān)內(nèi)控制度,僅僅建立主要部門的相關(guān)工作制度,企業(yè)內(nèi)部控制有效性沒有得到相應(yīng)保障。同時(shí),創(chuàng)業(yè)管理人員的專業(yè)素質(zhì)也有待提升,大多數(shù)創(chuàng)業(yè)管理者僅僅生硬套用內(nèi)控框架,忽略創(chuàng)業(yè)企業(yè)規(guī)模小和風(fēng)險(xiǎn)高的特點(diǎn),并未針對(duì)自身企業(yè)的特點(diǎn)對(duì)內(nèi)部控制制度進(jìn)行“量體裁衣”,導(dǎo)致內(nèi)控的效果和效率大打折扣(陳留平和王昊笈,2017)。

...............................

1.2 研究問題的提出

隨著內(nèi)部控制理論不斷受到學(xué)者們的普遍關(guān)注,國內(nèi)學(xué)者也掀起了對(duì)內(nèi)部控制研究的浪潮。通過對(duì)現(xiàn)實(shí)背景與理論背景的分析發(fā)現(xiàn),我國創(chuàng)業(yè)企業(yè)內(nèi)部控制有效性總體水平低下,其影響因素的研究大多較為分散,這一現(xiàn)狀往往導(dǎo)致無法為實(shí)踐提供適當(dāng)?shù)闹笇?dǎo)方向。在此研究背景的指引下,本文嘗試性地提出“創(chuàng)業(yè)企業(yè)應(yīng)如何構(gòu)建專門的內(nèi)部控制要素以提高內(nèi)部控制有效性”這一基本研究問題。根據(jù)本文研究思路,這一基本問題又可進(jìn)一步解構(gòu)為邏輯上緊密相關(guān)的 3 個(gè)子問題:

(1)創(chuàng)業(yè)企業(yè)內(nèi)部控制與大型公司的內(nèi)部控制有何區(qū)別?在已有的相關(guān)研究中,絕大多數(shù)內(nèi)控研究均圍繞者大型企業(yè),處于初創(chuàng)期的中小企業(yè)內(nèi)控研究往往依附在此之下。目前我國企業(yè)內(nèi)部控制的建設(shè)依據(jù)主要以內(nèi)控準(zhǔn)則為主,該準(zhǔn)則并未對(duì)中小規(guī)模的創(chuàng)業(yè)企業(yè)提供適合其自身的具體內(nèi)控指導(dǎo)意見,使得創(chuàng)業(yè)企業(yè)在具體運(yùn)用內(nèi)控標(biāo)準(zhǔn)時(shí),常常出現(xiàn)內(nèi)控運(yùn)行成本和效益的不匹配,以及內(nèi)控“外生”水土不服等問題(李曉慧和何玉潤,2012)。因此,本文在目前內(nèi)控理論基礎(chǔ)上著重剖析適用于創(chuàng)業(yè)企業(yè)的內(nèi)部控制框架體系。

隨著內(nèi)部控制理論不斷受到學(xué)者們的普遍關(guān)注,國內(nèi)學(xué)者也掀起了對(duì)內(nèi)部控制研究的浪潮。通過對(duì)現(xiàn)實(shí)背景與理論背景的分析發(fā)現(xiàn),我國創(chuàng)業(yè)企業(yè)內(nèi)部控制有效性總體水平低下,其影響因素的研究大多較為分散,這一現(xiàn)狀往往導(dǎo)致無法為實(shí)踐提供適當(dāng)?shù)闹笇?dǎo)方向。在此研究背景的指引下,本文嘗試性地提出“創(chuàng)業(yè)企業(yè)應(yīng)如何構(gòu)建專門的內(nèi)部控制要素以提高內(nèi)部控制有效性”這一基本研究問題。根據(jù)本文研究思路,這一基本問題又可進(jìn)一步解構(gòu)為邏輯上緊密相關(guān)的 3 個(gè)子問題:

(1)創(chuàng)業(yè)企業(yè)內(nèi)部控制與大型公司的內(nèi)部控制有何區(qū)別?在已有的相關(guān)研究中,絕大多數(shù)內(nèi)控研究均圍繞者大型企業(yè),處于初創(chuàng)期的中小企業(yè)內(nèi)控研究往往依附在此之下。目前我國企業(yè)內(nèi)部控制的建設(shè)依據(jù)主要以內(nèi)控準(zhǔn)則為主,該準(zhǔn)則并未對(duì)中小規(guī)模的創(chuàng)業(yè)企業(yè)提供適合其自身的具體內(nèi)控指導(dǎo)意見,使得創(chuàng)業(yè)企業(yè)在具體運(yùn)用內(nèi)控標(biāo)準(zhǔn)時(shí),常常出現(xiàn)內(nèi)控運(yùn)行成本和效益的不匹配,以及內(nèi)控“外生”水土不服等問題(李曉慧和何玉潤,2012)。因此,本文在目前內(nèi)控理論基礎(chǔ)上著重剖析適用于創(chuàng)業(yè)企業(yè)的內(nèi)部控制框架體系。

2)創(chuàng)業(yè)企業(yè)內(nèi)部控制應(yīng)有哪些核心要素構(gòu)成?以往對(duì)于內(nèi)控要素的研究大多較為單一,并未對(duì)要素在整個(gè)內(nèi)控體系中的地位進(jìn)行深入研究。從系統(tǒng)論的觀點(diǎn)來看,內(nèi)控結(jié)構(gòu)中的要素應(yīng)當(dāng)協(xié)調(diào)配合作為一個(gè)整體才能較好地發(fā)揮作用,進(jìn)而實(shí)現(xiàn)內(nèi)部控制目標(biāo)。但企業(yè)實(shí)施內(nèi)部控制其實(shí)是一個(gè)周而復(fù)始過程,在這一過程中并不局限于某些特定的手段和方法(Stoel & Muhanna, 2011 ; Ionescu, 2011)。即使內(nèi)部控制要素是保障內(nèi)部控制內(nèi)控有效性的基礎(chǔ),但這并不代表每一個(gè)要素都列于同等地位(Agbejule, 2009)。因此,應(yīng)針對(duì)創(chuàng)業(yè)企業(yè)的行業(yè)特點(diǎn)、發(fā)展階段和運(yùn)營情況等構(gòu)建內(nèi)部控制要素。

..............................

..............................

2.1 理論基礎(chǔ)

2.1.1 風(fēng)險(xiǎn)管理理論

毫無疑問,風(fēng)險(xiǎn)管理理論的提出和發(fā)展對(duì)風(fēng)險(xiǎn)研究領(lǐng)域有著重要的意義,它拓展并細(xì)化了內(nèi)部控制,并在此基礎(chǔ)上塑造了一個(gè)更全面的有關(guān)風(fēng)險(xiǎn)的具體概念(Aguilar, 2004 ; Mahdy & Park, 2014 ; Bodiako, 2017)。由于在概念和要素上有一定的重合,許多學(xué)者開始將現(xiàn)代風(fēng)險(xiǎn)管理與內(nèi)部控制結(jié)合起來研究,甚至出現(xiàn)兩者相互融合的情況(Fourie & Ackermann, 2014)。關(guān)于內(nèi)部控制和風(fēng)險(xiǎn)管理的關(guān)系,風(fēng)險(xiǎn)管理是從企業(yè)宏觀角度看待風(fēng)險(xiǎn)問題,而企業(yè)內(nèi)控往往更加注重控制的風(fēng)險(xiǎn)的方式。(Graham, 2015)。因此,本文在此部分主要對(duì)風(fēng)險(xiǎn)管理理論和內(nèi)部控制理論進(jìn)行介紹。

(1)風(fēng)險(xiǎn)管理的概念和流程

威廉姆(1964)對(duì)風(fēng)險(xiǎn)管理概念進(jìn)行了最為經(jīng)典的闡釋,即風(fēng)險(xiǎn)管理是企業(yè)為了實(shí)現(xiàn)自身目標(biāo),通過實(shí)施一系列降低風(fēng)險(xiǎn)的方法來抵消風(fēng)險(xiǎn)負(fù)面作用的一種有效管理辦法。國內(nèi)王農(nóng)躍(2008)對(duì)風(fēng)險(xiǎn)管理的定義則是,在降低風(fēng)險(xiǎn)的這一過程中,企業(yè)體現(xiàn)出對(duì)客觀風(fēng)險(xiǎn)的獨(dú)特思維方式就是風(fēng)險(xiǎn)管理理念。基于此,可以看出風(fēng)險(xiǎn)管理理念是一種通過風(fēng)險(xiǎn)來尋找發(fā)展方向的理念,這理念是全方位、全過程的。同時(shí),COSO 在 2017 年最新提出的 ERM 框架中認(rèn)為風(fēng)險(xiǎn)管理是一個(gè)需要全體員工參加的過程,整個(gè)風(fēng)險(xiǎn)管理活動(dòng)主要保障了企業(yè)實(shí)現(xiàn)其目標(biāo)(崔海燕,2007)。因此,可以將風(fēng)險(xiǎn)管理看成企業(yè)風(fēng)險(xiǎn)控制的手段,是企業(yè)對(duì)各種風(fēng)險(xiǎn)做出應(yīng)對(duì)的過程(Brown et al., 2009 ; 陸躍祥和游玉洋,2000)。

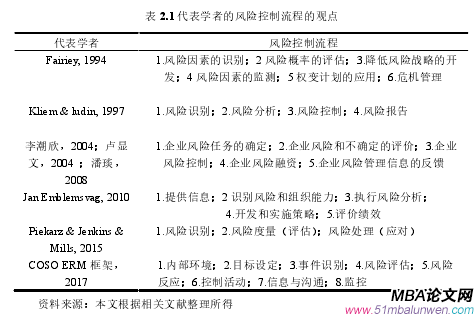

在風(fēng)險(xiǎn)管理理論中,對(duì)于管理風(fēng)險(xiǎn)的流程,學(xué)者們提出了不同的風(fēng)險(xiǎn)管理流程模型。本文列舉了部分學(xué)者關(guān)于風(fēng)險(xiǎn)管理流程的觀點(diǎn),如表 2.1 所示。可以看出學(xué)者從不同的視角和概念提出了各自的風(fēng)險(xiǎn)管理流程。其中 Fairiey (1994) 認(rèn)為風(fēng)險(xiǎn)管理過程應(yīng)該包括對(duì)風(fēng)險(xiǎn)的識(shí)別、評(píng)估、分類、評(píng)價(jià)、計(jì)劃、控制和管理。國內(nèi)學(xué)者王金德(2010)則認(rèn)為風(fēng)險(xiǎn)管理是一種系統(tǒng)地對(duì)風(fēng)險(xiǎn)進(jìn)行管理的工作,

也指出風(fēng)險(xiǎn)管理的實(shí)質(zhì)是通過有效的措施將風(fēng)險(xiǎn)降低到極限,同時(shí)也闡述了風(fēng)險(xiǎn)管理的具體組成部分:(1)確定任務(wù);(2)評(píng)價(jià)風(fēng)險(xiǎn);(3)控制風(fēng)險(xiǎn);(4)風(fēng)險(xiǎn)相關(guān)信息的反饋。Piekarz(2015)也認(rèn)同前者的定義,認(rèn)為風(fēng)險(xiǎn)管理流程是由風(fēng)險(xiǎn)識(shí)別、風(fēng)險(xiǎn)分析、風(fēng)險(xiǎn)評(píng)價(jià)和風(fēng)險(xiǎn)控制組成。盡管不同的模型中風(fēng)險(xiǎn)管理的流程有些差異,但通過對(duì)上述學(xué)者觀點(diǎn)的匯總對(duì)比可以發(fā)現(xiàn),風(fēng)險(xiǎn)管理均是以控制風(fēng)險(xiǎn)為目標(biāo)而展開,總體上可以將其劃分為 5 個(gè)方面,分別是風(fēng)險(xiǎn)的識(shí)別、評(píng)估、決策,應(yīng)對(duì)以及監(jiān)督(Power,2008)。

............................

............................

2.2 國內(nèi)外研究綜述

2.2.1 創(chuàng)業(yè)企業(yè)內(nèi)部控制有效性研究綜述

陳留平和王昊笈(2017)指出盡管內(nèi)部控制制度已經(jīng)在絕大多數(shù)企業(yè)中建立并得到充分的發(fā)展,但是由于創(chuàng)業(yè)企業(yè)本身資源少、規(guī)模小的特點(diǎn),在實(shí)踐實(shí)施過程中并不是所有公司都按照規(guī)定的內(nèi)部控制制度操作,各個(gè)企業(yè)實(shí)行的效果也是良莠不齊的。很多小規(guī)模企業(yè)對(duì)內(nèi)部控制的建設(shè)也僅僅是浮于形式,不予重視,從而無法保障內(nèi)部控制有效性,造成企業(yè)面臨巨大風(fēng)險(xiǎn)(Fourie & Ackermann, 2013)。因此,研究創(chuàng)業(yè)企業(yè)內(nèi)控有效性是創(chuàng)業(yè)領(lǐng)域內(nèi)控研究的重中之重。

2.2.1 創(chuàng)業(yè)企業(yè)內(nèi)部控制有效性研究綜述

陳留平和王昊笈(2017)指出盡管內(nèi)部控制制度已經(jīng)在絕大多數(shù)企業(yè)中建立并得到充分的發(fā)展,但是由于創(chuàng)業(yè)企業(yè)本身資源少、規(guī)模小的特點(diǎn),在實(shí)踐實(shí)施過程中并不是所有公司都按照規(guī)定的內(nèi)部控制制度操作,各個(gè)企業(yè)實(shí)行的效果也是良莠不齊的。很多小規(guī)模企業(yè)對(duì)內(nèi)部控制的建設(shè)也僅僅是浮于形式,不予重視,從而無法保障內(nèi)部控制有效性,造成企業(yè)面臨巨大風(fēng)險(xiǎn)(Fourie & Ackermann, 2013)。因此,研究創(chuàng)業(yè)企業(yè)內(nèi)控有效性是創(chuàng)業(yè)領(lǐng)域內(nèi)控研究的重中之重。

(1)創(chuàng)業(yè)企業(yè)內(nèi)部控制有效性的定義

國外學(xué)者很早就從不同角度出發(fā)研究內(nèi)部控制有效性,但學(xué)者們對(duì)并未對(duì)此有統(tǒng)一的結(jié)論。COSO(1992)認(rèn)為若企業(yè)管理人員能夠保證企業(yè)實(shí)現(xiàn)經(jīng)營目標(biāo)、編制合規(guī)的財(cái)務(wù)報(bào)告、遵守法律法規(guī),則內(nèi)部控制系統(tǒng)是有效的。KPMG(1999)認(rèn)為內(nèi)部控制有效性具體分為內(nèi)控設(shè)計(jì)有效性和內(nèi)控執(zhí)行有效性。設(shè)計(jì)的有效性指內(nèi)部控制制度的制定過程是否充分考慮企業(yè)自身情況,內(nèi)部控制制度是否真正符合企業(yè)經(jīng)營管理目標(biāo)的需要;執(zhí)行的有效性是指在建立科學(xué)合理的部控制制度基礎(chǔ)上,該內(nèi)部控制制度是否在公司內(nèi)部各層級(jí)上得到了有效的貫徹執(zhí)行以及實(shí)施效果是否達(dá)到預(yù)期目標(biāo)。在設(shè)計(jì)有效性得到保障的基礎(chǔ)上,執(zhí)行的有效性才能真正發(fā)揮內(nèi)部控制作用。此外,Kinney(2000)認(rèn)為,內(nèi)控有效性實(shí)質(zhì)上是企業(yè)管理者通過實(shí)施管理活動(dòng)能夠合理保證企業(yè)目標(biāo)實(shí)現(xiàn)的程度。

...............................

...............................

3 理論模型與研究假設(shè) ........................................ 25

3.1 理論模型的構(gòu)建 ......................... 25

3.2 研究假設(shè) .................................... 26

4 研究設(shè)計(jì)與小樣本測(cè)試 .......................................... 31

4.1 研究設(shè)計(jì)與變量度量 ............................................ 31

4.1.1 研究設(shè)計(jì) ............................. 31

4.1.2 變量度量 ................... 31

5 大樣本調(diào)查與假設(shè)檢驗(yàn) ........................................... 37

5.1 數(shù)據(jù)收集及描述性統(tǒng)計(jì)分析 .................................. 37

5.1.1 數(shù)據(jù)收集 .................................. 37

5.1.2 描述性統(tǒng)計(jì) ....................................... 37

5 大樣本調(diào)查與假設(shè)檢驗(yàn)

5.1 數(shù)據(jù)收集及描述性統(tǒng)計(jì)分析

5.1.1 數(shù)據(jù)收集

根據(jù)第二章的分析,本文將創(chuàng)業(yè)成長型企業(yè)的建立時(shí)間劃分為 4-8 年。同時(shí)因?yàn)槠髽I(yè)高級(jí)管理人員才參與企業(yè)內(nèi)部控制構(gòu)建工作,因此將選取他們作為問卷的調(diào)查對(duì)象。在小樣本測(cè)試后,通過對(duì)問卷進(jìn)行修改后形成最終問卷。本次大樣本調(diào)研主要以長三角地區(qū)的創(chuàng)業(yè)企業(yè)為為主,調(diào)研時(shí)間于 2017 年 6 月到 9 月,調(diào)研方式采用專業(yè)調(diào)研網(wǎng)站的樣本服務(wù)來收集問卷,此外,本研究還請(qǐng)同學(xué)朋友等所熟悉的創(chuàng)業(yè)企業(yè)共同填寫問卷,以保證問卷質(zhì)量。在收回的 579 份問卷中,剔除低質(zhì)量的問卷后,最終獲得 413 份問卷,有效性達(dá) 71.33%。

5.1 數(shù)據(jù)收集及描述性統(tǒng)計(jì)分析

5.1.1 數(shù)據(jù)收集

根據(jù)第二章的分析,本文將創(chuàng)業(yè)成長型企業(yè)的建立時(shí)間劃分為 4-8 年。同時(shí)因?yàn)槠髽I(yè)高級(jí)管理人員才參與企業(yè)內(nèi)部控制構(gòu)建工作,因此將選取他們作為問卷的調(diào)查對(duì)象。在小樣本測(cè)試后,通過對(duì)問卷進(jìn)行修改后形成最終問卷。本次大樣本調(diào)研主要以長三角地區(qū)的創(chuàng)業(yè)企業(yè)為為主,調(diào)研時(shí)間于 2017 年 6 月到 9 月,調(diào)研方式采用專業(yè)調(diào)研網(wǎng)站的樣本服務(wù)來收集問卷,此外,本研究還請(qǐng)同學(xué)朋友等所熟悉的創(chuàng)業(yè)企業(yè)共同填寫問卷,以保證問卷質(zhì)量。在收回的 579 份問卷中,剔除低質(zhì)量的問卷后,最終獲得 413 份問卷,有效性達(dá) 71.33%。

5.1.2 描述性統(tǒng)計(jì)

為了使調(diào)查問卷的填寫質(zhì)量符合要求,本研究統(tǒng)計(jì)了有效調(diào)查問卷的受訪人的基本情況。內(nèi)容主要是性別、年齡、學(xué)歷以及職位等 4 項(xiàng),詳見表 5.1。從創(chuàng)業(yè)者性別角度上講,男性數(shù)量為 252,占比 61.02%;女性數(shù)量為 161 人,占樣本總數(shù)量的 38.98%;從年齡角度上講,青年的數(shù)量最多,總的來說,年齡小于等于25 歲的,創(chuàng)業(yè)者人數(shù)為 9,占比 2.18%。年齡大于 26 歲小于 40 歲的,創(chuàng)業(yè)者人數(shù)為 364 人,占比 88.14%。年齡在大于 41 歲小于 50 歲的,創(chuàng)業(yè)者人數(shù)為 39 人,占比 9.2%。年齡大于 51 歲以上的,創(chuàng)業(yè)者人數(shù)是 2,占比 0.48%;從學(xué)歷角度上講,高中及以下學(xué)歷的創(chuàng)業(yè)者人數(shù)為 11,占比 2.66%,學(xué)歷為大專以上的創(chuàng)業(yè)者人數(shù)為 402 人,占比 97.34%,其中 402 人中本科學(xué)歷的人數(shù)最多是 300,占比72.64。因此可以看出,創(chuàng)業(yè)者學(xué)歷基本上都是大專以上,有著高學(xué)歷的趨勢(shì),能夠?qū)φ{(diào)查問卷的問題進(jìn)行很好的理解;從職位角度上講,職位為董事長的創(chuàng)業(yè)者人數(shù)為 55,占比 13.32%。職位為總經(jīng)理的創(chuàng)業(yè)者人數(shù) 170,占比 41.16%。職位為高管的創(chuàng)業(yè)者人數(shù)為 179,占比 43.34%。職位為其它的創(chuàng)業(yè)者人數(shù)為 9,占比2.1%。因此可以看出,創(chuàng)業(yè)者中高管人員居多,對(duì)于創(chuàng)業(yè)企業(yè)的情況,他們應(yīng)該是非常了解企業(yè)的各個(gè)方面。從整體上講,被調(diào)查對(duì)象的各個(gè)特征分布很廣且特別集中的現(xiàn)象沒有發(fā)生,從而可以反映本文的樣本是有效且具有代表性的。

...............................

為了使調(diào)查問卷的填寫質(zhì)量符合要求,本研究統(tǒng)計(jì)了有效調(diào)查問卷的受訪人的基本情況。內(nèi)容主要是性別、年齡、學(xué)歷以及職位等 4 項(xiàng),詳見表 5.1。從創(chuàng)業(yè)者性別角度上講,男性數(shù)量為 252,占比 61.02%;女性數(shù)量為 161 人,占樣本總數(shù)量的 38.98%;從年齡角度上講,青年的數(shù)量最多,總的來說,年齡小于等于25 歲的,創(chuàng)業(yè)者人數(shù)為 9,占比 2.18%。年齡大于 26 歲小于 40 歲的,創(chuàng)業(yè)者人數(shù)為 364 人,占比 88.14%。年齡在大于 41 歲小于 50 歲的,創(chuàng)業(yè)者人數(shù)為 39 人,占比 9.2%。年齡大于 51 歲以上的,創(chuàng)業(yè)者人數(shù)是 2,占比 0.48%;從學(xué)歷角度上講,高中及以下學(xué)歷的創(chuàng)業(yè)者人數(shù)為 11,占比 2.66%,學(xué)歷為大專以上的創(chuàng)業(yè)者人數(shù)為 402 人,占比 97.34%,其中 402 人中本科學(xué)歷的人數(shù)最多是 300,占比72.64。因此可以看出,創(chuàng)業(yè)者學(xué)歷基本上都是大專以上,有著高學(xué)歷的趨勢(shì),能夠?qū)φ{(diào)查問卷的問題進(jìn)行很好的理解;從職位角度上講,職位為董事長的創(chuàng)業(yè)者人數(shù)為 55,占比 13.32%。職位為總經(jīng)理的創(chuàng)業(yè)者人數(shù) 170,占比 41.16%。職位為高管的創(chuàng)業(yè)者人數(shù)為 179,占比 43.34%。職位為其它的創(chuàng)業(yè)者人數(shù)為 9,占比2.1%。因此可以看出,創(chuàng)業(yè)者中高管人員居多,對(duì)于創(chuàng)業(yè)企業(yè)的情況,他們應(yīng)該是非常了解企業(yè)的各個(gè)方面。從整體上講,被調(diào)查對(duì)象的各個(gè)特征分布很廣且特別集中的現(xiàn)象沒有發(fā)生,從而可以反映本文的樣本是有效且具有代表性的。

...............................

6.1 研究結(jié)論

本研究通過理論與實(shí)證相結(jié)合的分析,對(duì)創(chuàng)業(yè)成長企業(yè)內(nèi)部控制有效性的內(nèi)控要素進(jìn)行了討論和分析,回答了本文提出的三個(gè)具體子問題,分別是“創(chuàng)業(yè)企業(yè)內(nèi)部控制是否大型公司的內(nèi)部控制相同?”、“創(chuàng)業(yè)企業(yè)內(nèi)部控制應(yīng)有哪些要素構(gòu)成?”和“創(chuàng)業(yè)企業(yè)內(nèi)部控制要素存在怎樣的邏輯關(guān)系”,從而使處于三個(gè)子問題上層的重大基本研究問題得以解答。在結(jié)果討論中,主要包含以下幾個(gè)部分:首先對(duì)風(fēng)險(xiǎn)評(píng)估、控制活動(dòng)和內(nèi)控有效性的關(guān)系進(jìn)行討論;其次對(duì)控制活動(dòng)的中介作用和監(jiān)督的調(diào)節(jié)作用進(jìn)行討論;最后對(duì)本文提出的三個(gè)子問題進(jìn)行總結(jié)。

第一,風(fēng)險(xiǎn)評(píng)估和控制活動(dòng)越完善,越有利于提升內(nèi)部控制有效性。風(fēng)險(xiǎn)評(píng)估和控制活動(dòng)是企業(yè)內(nèi)控中最關(guān)鍵的要素。首先,通過構(gòu)建風(fēng)險(xiǎn)評(píng)估可以充分識(shí)別企業(yè)經(jīng)營過程當(dāng)中所存在的風(fēng)險(xiǎn)點(diǎn),從而采取控制活動(dòng)予以應(yīng)對(duì),以減少企業(yè)的經(jīng)營風(fēng)險(xiǎn)(Baum, 2004;Hogarth, 2009)。同時(shí),在內(nèi)控體系當(dāng)中控制活動(dòng)是整個(gè)內(nèi)部控制框架最為直觀的代表性要素和外在表現(xiàn)形式(Shanin & Vlasova, 2014)。企業(yè)構(gòu)建內(nèi)部控制的目的是保障自身目標(biāo)的實(shí)現(xiàn),而控制活動(dòng)直接保障該目標(biāo)的實(shí)現(xiàn)。因此,控制活動(dòng)實(shí)施的效果可以作為對(duì)內(nèi)部控制有效性評(píng)價(jià)標(biāo)準(zhǔn)的關(guān)鍵指標(biāo)。當(dāng)企業(yè)控制活動(dòng)設(shè)計(jì)越精準(zhǔn),運(yùn)行越完善,企業(yè)目標(biāo)得以實(shí)現(xiàn)的保證程度越提高,即控制活動(dòng)實(shí)現(xiàn)了內(nèi)部控制的有效性。

第二,風(fēng)險(xiǎn)評(píng)估越完善,越有利于提升控制活動(dòng)的設(shè)計(jì)和效果。當(dāng)風(fēng)險(xiǎn)評(píng)估工作完成后,企業(yè)對(duì)其所處的風(fēng)險(xiǎn)才能有全面的了解(Wei & Rencheng, 2012),而控制活動(dòng)是為應(yīng)對(duì)風(fēng)險(xiǎn)而制定的政策和程序,它的建立和運(yùn)營都是以風(fēng)險(xiǎn)為基準(zhǔn)點(diǎn)(Martin, 2014)。企業(yè)只有實(shí)現(xiàn)了準(zhǔn)確完整的風(fēng)險(xiǎn)評(píng)估,才能夠真正按照特定風(fēng)險(xiǎn)制定具有針對(duì)性的措施。因此,當(dāng)企業(yè)風(fēng)險(xiǎn)評(píng)估環(huán)節(jié)不斷完善,獲取關(guān)于風(fēng)險(xiǎn)的信息更加精準(zhǔn),后續(xù)風(fēng)險(xiǎn)控制活動(dòng)才能更好地發(fā)揮其效果。

第三,控制活動(dòng)在風(fēng)險(xiǎn)評(píng)估與內(nèi)部控制有效性的關(guān)系中存在中介效應(yīng)。企業(yè)風(fēng)險(xiǎn)評(píng)估環(huán)節(jié)不斷完善,獲取更多和更準(zhǔn)確的風(fēng)險(xiǎn)相關(guān)信息(Shanin, 2014),從而提高后續(xù)控制活動(dòng)地效果和效率,強(qiáng)化了內(nèi)部控制整體框架的有效性。而在此過程中,風(fēng)險(xiǎn)評(píng)估的目的就在于為選擇控制措施提供依據(jù),發(fā)現(xiàn)風(fēng)險(xiǎn)往往只是控制風(fēng)險(xiǎn)的前奏(Ma R G, 2010)。控制活動(dòng)作為內(nèi)部控制的核心環(huán)節(jié),若離開了控制活動(dòng),風(fēng)險(xiǎn)評(píng)估失去其存在的主要意義,就相當(dāng)于病人僅僅發(fā)現(xiàn)自身病因,卻不采取任何治療措施。企業(yè)實(shí)現(xiàn)防范風(fēng)險(xiǎn),最終還是需要通過控制活動(dòng)的運(yùn)用才能將企業(yè)的風(fēng)險(xiǎn)控制在一定的可接受水平之內(nèi)。

參考文獻(xiàn)(略)

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")